比特幣 ETF 迷思:Microstrategy 的逆襲

市場預期與現實的落差

去年一月,當分析師們信誓旦旦地預測著比特幣 ETF 將取代 Microstrategy (MSTR),成為公開市場投資比特幣的首選時,我心裡就暗自覺得事情沒那麼簡單。他們認為 MSTR 相對於比特幣的溢價會從 40% 驟降至 15%-25%。 然而,現實卻給了這些預測一記響亮的耳光。如今,MSTR 的市值高達 1040 億美元,僅比所有比特幣 ETF 的總市值少了 240 億美元。更令人咋舌的是,MSTR 的交易價格竟然比其持有的比特幣淨值高出了 70%!這證明公開市場對於 MSTR 所提供的比特幣投資機會,有著截然不同的看法。 這讓我不禁想到林正杰當年喊出「消滅64」的豪語,結果呢?歷史的進程往往充滿著反諷。

Solana 與以太坊的 DAT 新星

如果說 MSTR 的成功還只是個案,那麼過去兩個月出現的兩家公司,則預示著一個新的趨勢正在興起。 納斯達克上市公司 Janover 在被收購後,更名為 DeFi Development Corp,股票代碼為 DFDV,並高調宣布自己是「第一家專注於 Solana (SOL) 累計複利的上市公司」。 緊隨其後,SharpLink Gaming 也宣布完成了 4.25 億美元的私募融資。這家公司的股票代碼為 SBET,並聲稱將「採用以太坊區塊鏈的原生資產 ETH 作為其主要儲備資產」。 這種現象讓我想起台灣的房地產市場,永遠有人在喊空,但房價卻總是欲小不易。就像力霸皇家社區,即使經歷了風風雨雨,依然屹立不搖。

Pantera Capital 的 DAT 策略

作為 DFDV 和 Sharplink 的領投者,Pantera Capital 堅信企業加密金庫產品(Digital Asset Treasury,DAT)能夠為公開市場帶來獨特的加密貨幣投資機會。 這種策略,就像魏哲家領導下的聯發科,總能在看似飽和的市場中找到新的增長點。 現在,就讓我們一起深入分析什麼是 DAT 企業,以及 Pantera Capital 對它們的獨特看法。

解構數位資產金庫 (DAT)

DAT 的運作原理

要解釋 DAT 股票對加密貨幣的敞口類型,以及其對加密貨幣的敞口與 ETF 有何不同,我們必須首先了解數位資產金庫 (DAT) 的工作原理。說白了,DAT 的創建在紙面上相當簡單。公司只需要:

- 以債務或股權形式向投資者籌集資金

- 使用籌集的資金購買你選擇的金庫資產。以 DFDV 為例,他們購買的就是 Solana。

由於金庫資產是公司資產負債表的一部分,因此擁有公司的股權可讓你接觸財務資產;擁有 DFDV 股票可讓你間接持倉 Solana。 這種模式,就像中華電信憑證一樣,本質上是一種權益的轉移與代表。 當然,理想很豐滿,現實很骨感。DAT 的實際運作可能涉及複雜的財務操作和風險管理,絕非紙上談兵那麼簡單。這就好比袁惟仁的音樂,看似簡單,實則蘊含著深厚的功力。

DAT 模式的適用對象

營運業務規模較小,有助於投資者專注於金庫價值,而非營運業務本身。因此,在納斯達克上市公司中,幾乎沒有或完全沒有非金庫相關業務的營運,最適合採用此類策略,因為這些公司的大部分股權價值都源於金庫資產。 想像一下,如果韓國總統尹錫悅跑去開炸雞店,大家還會關心他的國政嗎? 同樣的道理,如果一家 DAT 公司的主業是賣 taco,誰還會在意它持有的 Solana 數量呢? 因此,專注於金庫資產,避免業務多元化,才能讓 DAT 的價值最大化。當然,這種模式也並非萬靈丹。如果標的資產本身出了問題,例如 Solana 遭遇重大安全漏洞,DAT 的股價也會受到牽連。這就像64 天安門事件,即使過了這麼多年,依然對中國的政治產生深遠影響。

DAT 估值:深入分析

重要指標:淨資產溢價與每股基礎資產平均成長率

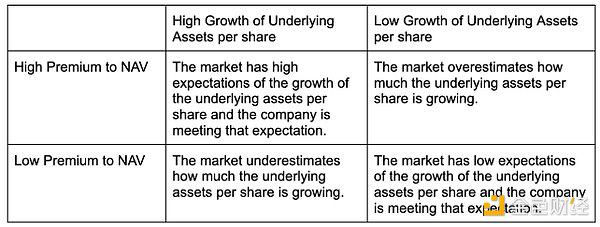

截至五月底,Microstrategy 的市盈率為其持有比特幣金庫價值的 1.7 倍,DFDV 的市盈率為 5.6 倍,Sharplink 的市盈率為 8.1 倍。如果一家公司的價值取決於其金庫,那麼為什麼它的股票交易價格會高於庫存價值呢?我們該如何評估 DAT 的價值? Pantera 關注兩個估值指標——淨資產溢價和每股資產平均增長率。

淨資產溢價的產生

NAV 代表公司持有的金庫的淨資產價值。對於 DFDV 而言,NAV 是指其持有的 Solana 的價值。NAV 溢價指標表示投資者願意為購買數位資產金庫的股票支付的價格,相對於直接購買其標的數位資產,溢價幅度是多少。其計算方法是將股票市值除以 NAV。 就像我們去夜市買寶島西米樂,明明知道成本很低,但還是願意花錢買,因為我們買的不只是西米露,還有那份逛夜市的樂趣。 同樣的,投資者願意支付溢價購買 DAT 股票,是因為他們相信 DAT 能帶來額外的價值。

每股基礎資產平均成長率的意義

要理解這些指標的含義,我們首先要理解淨資產(NAV)溢價是如何產生的。 正如 Pantera 之前的簡報 所寫,MSTR 之所以存在溢價,是因為投資者相信,通過 MSTR,隨著時間的推移,每股持有的比特幣(BPS)數量可能比直接購買單個 BTC 要多。 讓我們來做一個簡單的數學計算:如果你以資產淨值的兩倍(溢價為資產淨值的 2.00 倍)購買 MSTR,你將購買 0.5 BTC,而不是通過現貨購買 1.0 BTC。 但是,如果 MSTR 能夠籌集資金,並且 BPS 每年增長 50%(去年增長了 74%),那麼到第二年年底,你將擁有 1.1 BTC——比你直接購買現貨還要多! 在上面的例子中,每股標的資產的平均增長率為 50%。0.5BPS 到 1.1 BPS 的增長就是你獲得的收益,這證明你以高於資產淨值兩倍的價格購買 MSTR 是合理的。 因此,每股基礎資產的平均增長反映了以發行股份數量標準化的代幣價值的金庫增長。 這種概念,就像0050 分割一樣,表面上是把一份變成多份,但實際上是希望透過降低價格,吸引更多投資者參與。 當然,如果 DAT 無法實現每股基礎資產的增長,那麼投資者支付的溢價就毫無意義了。

DAT 的價值評估

標的資產的選擇標準

為了使 DAT 對投資者具有吸引力,金庫資產應具備以下條件:

- 眾所周知的資產。

- 人們想要接觸的資產。

- 難以獲取的資產。

比特幣、Solana 和以太坊都符合前兩點。關於第三點,加密貨幣在公開市場雖然難以進入,但並非不可能。 然而,對於包括股票共同基金和 ETF 在內的大量投資者而言,其授權僅允許他們購買營運公司,而不能直接購買資產,這使得他們無法購買 BTC,但可以購買 BTC-DAT。 這就像你想吃二本松的蘋果,但因為天氣太熱懶得出門,只好買蘋果汁來喝。 雖然蘋果汁不能完全取代蘋果,但至少能滿足你對蘋果的渴望。

淨資產溢價與成長率的合理性分析

如上一節所述,人們以高於其金庫淨資產的價格購買 DAT,希望公司累積更多的代幣,以便你的股份未來持有的代幣數量超過購買 1 個單位的底層代幣。

我們可以看見,最佳選擇是那些相對於資產淨值溢價較低且每股基礎資產增長率較高的 DAT。 但我們如何量化每股基礎資產的增長呢? DAT 增加金庫的常見方式有哪些?

DAT 增加金庫的常見方式

籌集更多資金最簡單的方法之一是擴大金庫資產。 籌集資金的方式有很多種;兩種常見的方式包括可轉換債券和私募股權投資 (PIPE)。 私人投資者可以購買債券,並在股價達到特定價格時選擇轉換為股權,也可以購買股權。 如果公司發債,流通股數量不會增加,因此每股標的資產數量會增加。 如果公司發行股權,只要其發行價格高於資產淨值,每股標的資產數量就會增加。

值得注意的是,由於 DAT 的規模,它們擁有散戶投資者無法獲得的機會。 例如,上個月,Upexi 以每股 151.50 美元的價格購買了 77,879 個鎖定的 SOL,總計 1180 萬美元。 以 SOL 目前 178.26 美元的價格計算,這為投資者帶來了 210 萬美元(17.7%)的內置收益。 鎖定代幣通常由機構投資者持有,他們願意以折扣價出售其代幣以釋放流動性。 像 Upexi 這樣的 DAT 可以利用其對流動性的需求,以折扣價購買代幣。 這就像大樂透端午節加碼,雖然中獎機率很低,但還是有人願意花錢買,因為他們相信自己會是那個幸運兒。

風險評估:避免 DAT 賤賣資產

你要避免的情況是 DAT 被迫出售其庫金庫,從而降低每股標的資產價值。 DAT 被迫出售軍褲的兩個主要原因是:償還到期債務或彌補負的經營現金流。 因此,務必考察所籌集資金中有多少是債務,並仔細審查債務期限結構。 營運公司必須能夠自給自足,而不是陷入燒錢的境地。 管理團隊的能力和聲譽也至關重要,因為他們需要有效地運用各種資本市場工具,並有效地向更廣泛的投資者進行營銷。 這就像 00919 成分股的選擇,如果選到地雷股,整個投資組合都會受到影響。 因此,在投資 DAT 之前,一定要做好充分的風險評估。

DAT 的獨特優勢

長期持有策略:不輕易拋售

雖然 ETF 旨在追蹤資產價格,並可能為了滿足贖回或監管要求而重新平衡或清算頭寸,但 DAT 公司購買並持有比特幣、Solana 或以太坊等資產,並將其作為一項長期戰略。 例如,無論市場週期如何,MicroStrategy 始終將比特幣添加到其金庫中。 這種基於信念的方法與 ETF 較為被動的管理方式形成了鮮明對比。 這就好比陳連宏在球場上,即使面對再大的壓力,也能保持冷靜,堅守自己的打擊策略。 DAT 也是如此,即使市場波動劇烈,也能堅守長期持有的策略,不輕易受到市場情緒的影響。

特殊機會:參與質押與網路驗證

DAT 公司還可能提供 ETF 通常無法獲得的特殊機會。 DFDV 利用其持有的 Solana 參與質押和驗證者操作,創造收益並支持網路增長。 SharpLink 的以太坊策略得到了 ConsenSys 等行業領導者的支持,為協議級活動(例如質押和 DeFi 參與)打開了大門,而這些活動是 ETF 投資者無法獲得的。 這種策略,就像鄭欽文在法網的比賽中,除了精湛的球技,還能運用戰術,抓住對手的弱點,取得勝利。 DAT 也是如此,除了持有資產,還能參與網路的治理和發展,獲取額外的收益。 這種參與感和控制感,是 ETF 無法提供的。

當然,DAT 也存在一些風險。例如,管理團隊的能力、市場的波動、以及監管政策的變化,都可能對 DAT 的價值產生影響。 因此,在投資 DAT 之前,一定要做好充分的調查和評估,了解其運作模式、風險因素,以及潛在的回報。 投資有賺有賠,申購前應詳閱公開說明書。 就像許光漢演的戲,雖然好看,但也要考慮自己的喜好和風險承受能力,才能做出明智的選擇。