富临精工股价跳水:是市场错判还是另有隐情?

血色星期三:富临精工的断崖式下跌

各位看官,2025年9月3日,这绝对是富临精工的股民们不想回忆的一天。原本以为能跟着新能源汽车的东风扶摇直上,结果却猝不及防地来了个“自由落体”。收盘价14.65元,暴跌4.5%!这可不是闹着玩的,手里的银子瞬间缩水,心里那个滋味,真是比吞了苦胆还难受。成交量倒是大的惊人,86.25万手,12.91亿元的成交额,这背后到底发生了什么?是市场先生又一次抽风,还是这其中隐藏着我们不知道的秘密?

都说股市如战场,这话一点不假。这股价下跌,就像多米诺骨牌一样,一旦开始,就很难停下来。4.5%的跌幅,对于一只股票来说,绝对算得上是“重伤”了。更何况,富临精工之前也算是新能源概念股里的小明星,突然来这么一下,着实让人摸不着头脑。难道是主力资金跑路了?还是公司基本面出了什么问题?亦或是整个新能源板块都开始退潮了?

主力资金大撤退,散户接盘?韭菜的宿命?

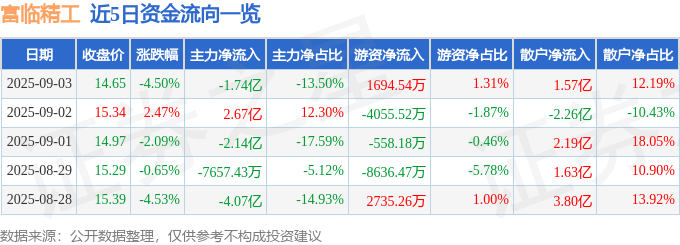

资金流向:一场多空博弈的真实写照

各位看倌,这股市里的资金流向,那可是比天气预报还重要!9月3号那天,富临精工的资金流向数据,简直就是一部活生生的宫斗剧。主力资金净流出1.74亿元,占总成交额的13.5%!乖乖,这是要跑路的节奏啊!游资倒是进来了一些,净流入1694.54万元,但占总成交额才1.31%,杯水车薪啊!

这张图,明明白白地告诉你,主力资金正在撤退!这就好比一艘大船要沉了,船长第一个跑路,留下乘客们在风雨中瑟瑟发抖。你说这主力资金是闻到了什么味道,提前开溜了呢?还是纯粹觉得这艘船没啥前途了?

散户:永远在山顶站岗?

更让人心疼的是散户们,净流入1.57亿元,占总成交额的12.19%。这说明啥?说明主力跑了,游资小打小闹,最后接盘的,还是咱们可爱的散户们啊!这就像玩击鼓传花,花传到你手里,鼓声停了,你就是那个倒霉蛋!

散户们啊,你们是真金白银地往里冲啊!是觉得富临精工未来可期?还是被那些所谓的“利好消息”给忽悠瘸了?要知道,股市里最不缺的就是故事,但故事的结局往往是悲剧。难道这就是韭菜的宿命?永远在山顶站岗,然后眼睁睁地看着自己的血汗钱被收割?

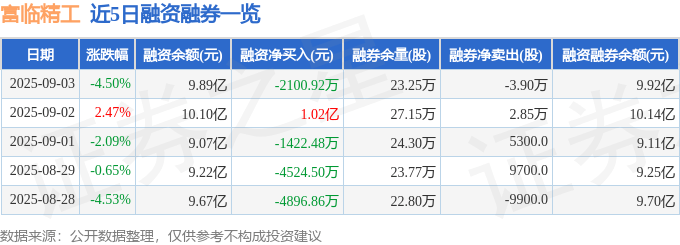

融资融券:一场高风险的豪赌

融资客:抄底还是送死?

话说这融资融券,那就是股市里的高阶玩法,玩得好一夜暴富,玩不好倾家荡产。9月3日,富临精工的融资方面,融资买入1.57亿元,融资偿还1.78亿元,融资净偿还2100.92万元。这说明啥?说明有些融资客扛不住了,开始割肉离场了!

你想啊,股价都跌成这样了,融资买入的,那都是借钱炒股的,利息一天比一天高,再不跑,本金都要亏光了!不过,也有可能是一些胆大的融资客,觉得跌到底了,想抄个底。但抄底这种事,可不是谁都能干的,一不小心就抄在了半山腰,然后眼睁睁地看着股价继续往下掉,那滋味,比失恋还难受!

融券:做空者的狂欢?

再来看看融券方面,融券卖出4000.0股,融券偿还4.3万股,融券余量23.25万股,融券余额340.55万元。这说明啥?说明有些做空者觉得富临精工还有下跌空间,还在继续做空!

融券这玩意儿,说白了就是借股票来卖,等股价跌了再买回来还给人家,赚取中间的差价。股价跌得越狠,做空者赚得越多!所以,股价下跌,最高兴的可能就是那些做空者了。他们简直是在开香槟庆祝啊!

看看这张图,融资融券余额9.92亿元,这可不是一个小数目。这说明富临精工这只股票,多空双方的争斗非常激烈!到底是做多者能笑到最后,还是做空者能盆满钵满?咱们拭目以待!

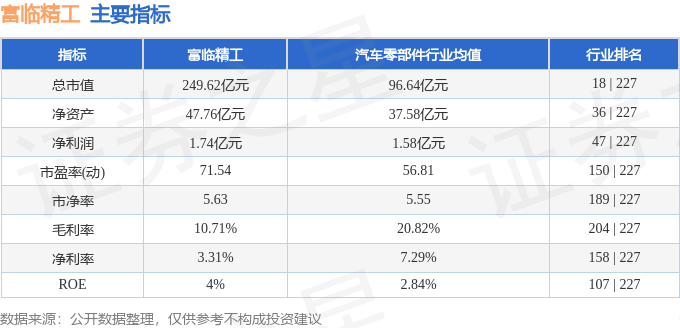

基本面:业绩增长的背后隐藏着什么?

营收增长≠利润增长?

各位看官,财报这东西,有时候就像化妆术,表面光鲜亮丽,卸了妆可能惨不忍睹。富临精工2025年中报显示,公司主营收入58.13亿元,同比上升61.7%!哇,这数字看起来真漂亮!但是,别急着鼓掌,咱们再往下看。归母净利润1.74亿元,同比上升32.41%;扣非净利润1.21亿元,同比上升2.66%!

有没有发现问题?营收增长了那么多,利润增长却慢了半拍!特别是扣非净利润,几乎没怎么增长!这说明啥?说明公司虽然卖了很多东西,但是赚钱能力并没有同步提升!这就像你辛辛苦苦跑了一天外卖,结果发现油费、电费、平台抽成扣下来,自己只赚了几块钱,你说气不气人?

更扎心的是,2025年第二季度,公司单季度归母净利润5070.15万元,同比下降44.93%;单季度扣非净利润3806.09万元,同比下降56.5%!这简直就是断崖式下跌啊!难道是公司遇到了什么不可抗力?还是竞争对手太强大,把利润都抢走了?

毛利率:富临精工的阿喀琉斯之踵?

再来看看毛利率,只有10.71%!我的天,这毛利率也太低了吧!要知道,毛利率是衡量公司产品盈利能力的重要指标,毛利率太低,说明公司产品的竞争力不强,或者成本控制能力不行。富临精工的负债率倒是挺高,58.78%,这钱是借了不少啊,投资收益-84.14万元,财务费用1708.75万元,这财务状况,emm…有点微妙。

看看这张图,富临精工在行业内的排名也并不突出。这说明公司面临的竞争压力非常大。所以啊,各位看官,看财报不能只看表面,要深入挖掘,才能发现其中的猫腻!

机构评级:是真知灼见还是集体忽悠?

目标价:空中楼阁?

各位看官,这机构评级,有时候真让人哭笑不得。一会儿“强烈推荐”,一会儿“增持”,说得天花乱坠,但股价就是不涨,甚至还跌给你看!富临精工最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为26.77元。

26.77元!现在股价才14.65元,这目标价直接高出80%多!这机构是认真的吗?还是在画大饼?难道他们掌握了什么我们不知道的内幕消息?或者只是为了完成任务,随便给个目标价忽悠人?

这目标价,听听就好,别太当真。毕竟,股市风云变幻,谁也无法准确预测未来。机构的目标价,可能只是基于他们自己的一些模型和假设,但市场是复杂的,充满了不确定性。搞不好,这目标价就成了空中楼阁,永远也达不到。

机构:信你才怪!

都说“尽信书不如无书”,这机构评级也是一样。不能盲目相信,要有自己的判断。机构也是人,也会犯错,也会被利益左右。有些机构为了拉抬股价,或者为了配合某些资金的操作,可能会故意给出偏高的评级。所以啊,各位看官,擦亮眼睛,别被那些所谓的“专业人士”给忽悠了!

股市里,最靠谱的还是自己。多学习,多思考,独立判断,才能避免成为机构收割的韭菜!

深度剖析:富临精工的未来之路在何方?

新能源汽车:是机遇还是陷阱?

各位看官,富临精工作为汽车零部件供应商,搭上了新能源汽车这班快车,看似前途一片光明。但新能源汽车这块蛋糕,可不是那么好分的。竞争对手如林,技术变革日新月异,稍有不慎,就会被市场淘汰。

富临精工的主营业务包括汽车发动机零部件、新能源汽车智能电控和新能源锂电正极材料。发动机零部件这块业务,随着燃油车的没落,未来肯定会萎缩。所以,富临精工必须全力发展新能源汽车相关业务,才能保持增长。

但是,新能源汽车市场也充满了不确定性。电池技术路线还在不断演进,固态电池、氢燃料电池等新技术都在虎视眈眈。如果富临精工押错了技术方向,或者跟不上技术变革的步伐,就会面临巨大的风险。

技术创新:富临精工的救命稻草?

在激烈的市场竞争中,技术创新是富临精工的救命稻草。只有不断推出更先进、更可靠的产品,才能赢得客户的青睐,才能在市场中占据一席之地。

富临精工需要加大研发投入,引进优秀人才,加强与科研机构的合作,才能在技术创新方面取得突破。同时,还要注重知识产权保护,防止竞争对手抄袭。

但是,技术创新是一项高风险、高投入的活动,需要长期坚持,才能看到成效。如果富临精工急功近利,或者缺乏创新能力,就很难在新能源汽车市场中立足。所以,富临精工的未来之路,充满了挑战,也充满了机遇。能否抓住机遇,战胜挑战,就看管理层的智慧和决心了!