天富龍首秀:股價狂飆背後的隱憂?

令人咋舌的首日表現

揚州天富龍集團股份有限公司(股票代碼:603406)今日(2025年8月8日)在上交所主板的上市,簡直像一場事先張揚的「割韭菜」派對!開盤價直接衝上70.99元,收盤時雖然回落到56.80元,但漲幅依然高達140.68%!成交額更是逼近20億人民幣,換手率超過80%。這數據,簡直亮瞎我的鈦合金狗眼!總市值也膨脹到了227.21億。但各位看官,這種火箭般的速度,真的正常嗎?背後是不是藏著什麼貓膩?

我個人覺得,這種暴漲,散戶們千萬要小心!雖然看起來很誘人,但風險極高。畢竟,股市裡沒有免費的午餐,這種漲幅,很可能是主力在拉高出貨,吸引散戶進場接盤。一旦主力撤退,股價很可能一瀉千里,到時候哭都來不及!而且,看看天富龍的基本面,雖然營收和利潤都在增長,但毛利率卻在下滑,現金流也不太健康。這種情況下,股價還能漲這麼高,實在是讓人匪夷所思。

所以,我建議各位投資者,對天富龍這支股票,還是要保持高度警惕。不要被眼前的利益所迷惑,要仔細研究公司的基本面,評估風險,再做決定。千萬不要盲目跟風,以免成為被收割的韭菜!

纖維大廠的華麗轉身:從回收再生到新材料

主營業務的演變

天富龍的主營業務,說白了就是做各種滌綸短纖維。但這家公司厲害的地方在於,它不是死守著傳統的「破爛王」生意——只做回收再生的有色滌綸短纖維。他們還懂得轉型升級,把觸角伸向了更高端的差別化複合纖維和聚酯新材料。這種策略,簡直就是從拾荒到搞高科技,不得不佩服!

我為什麼說它像「破爛王」?因為再生滌綸,很多都是從回收的寶特瓶(PET)來的。雖然說環保是個好概念,但技術含量相對較低,利潤空間也有限。而差別化複合纖維和聚酯新材料,就不同了。這些東西往往需要更先進的生產工藝和技術研發,應用領域也更廣泛,比如高端服裝、醫療器械等等。這就意味著更高的附加值和更強的競爭力。

所以,天富龍的這次轉型,我覺得是很有戰略眼光的。但問題也來了,這種轉型真的能順利嗎?他們在新材料領域的技術積累夠不夠?能不能在激烈的市場競爭中站穩腳跟?這都是需要我們持續關注的。

朱氏家族的絕對掌控:股權結構解讀

實際控制人的影響力

要說這天富龍,骨子裡就是一家典型的家族企業。招股書上白紙黑字寫著,發行前,朱大慶一個人就佔了61.81%的股份,那是妥妥的控股股東。發行之後呢?雖然稀釋了一點,但還是握有55.62%的股份。更別說,加上他老婆陳慧的15.74%,這兩口子加起來就控制了公司71.36%的股權!這比例,簡直是把公司當成自家後花園了。

這種高度集中的股權結構,有好有壞。好處是,決策效率高,老闆說了算,想幹嘛就幹嘛,不用跟其他股東扯皮。壞處呢?那就是容易出現「一人堂」的情況,老闆說了算,其他人只能唯唯諾諾,公司治理容易出問題。而且,如果老闆的個人能力或者道德水準有問題,那整個公司都要跟著遭殃。

再說句不好聽的,這種家族企業,最容易出現利益輸送、掏空公司資產的情況。畢竟,肥水不流外人田嘛!所以,對於天富龍這種股權結構,我個人是持保留態度的。雖然老闆能力可能很強,但風險也是實實在在存在的。投資者在做決定的時候,一定要仔細權衡。

上市委的拷問:內控機制真能Hold住?

獨立董事的制衡作用

要說這天富龍能順利上市,也真是不容易。早在2025年4月,他們就過了發審委那一關。但別以為過了會就萬事大吉,上市委可不是吃素的!他們可是問了一堆尖銳的問題,直指天富龍的內控機制。

上市委問了什麼?問的就是你天富龍之前有沒有什麼不規範的地方啊?原因是什麼?你們的公司治理搞得怎麼樣啊?獨立董事有沒有好好幹活啊?最關鍵的是,實際控制人(也就是朱大慶)會不會濫用他的權力,對公司指手畫腳,搞得烏煙瘴氣?

這些問題,可不是隨便問問的。內控機制,是一家公司的命脈。如果內控不行,就算賺再多的錢,也可能一夜回到解放前。獨立董事呢?那是用來監督管理層,保護中小股東利益的。如果獨立董事是個花瓶,那公司就危險了。

所以,上市委的這些問題,問到了點子上。天富龍能不能真正建立起一套健全有效的內控機制,獨立董事能不能發揮應有的制衡作用,這將直接關係到這家公司的未來。如果做不到,那這家公司,很可能就是一個定時炸彈。

募資超額的背後:錢太多也是煩惱?

資金用途與未來發展

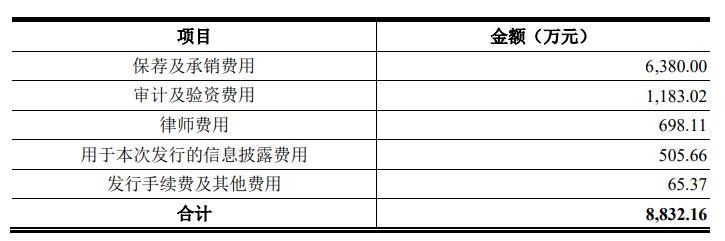

這次天富龍IPO,原本計劃募資7.9億人民幣,結果實際到手8.56億,硬是多了6591萬!這就像考試,本來預計考80分,結果考了90分,是不是有點小激動?但問題來了,錢太多,也是一種煩惱啊!

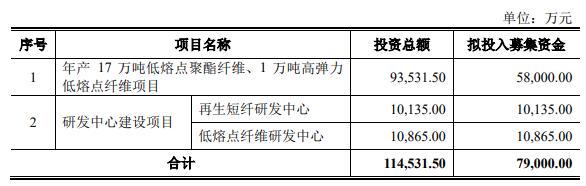

招股書上寫得很清楚,這筆錢主要是用來幹兩件事:一是搞一個「年產17萬噸低熔點聚酯纖維、1萬噸高彈力低熔點纖維項目」,二是建一個「研發中心」。聽起來很高大上,但說白了,就是擴大生產規模,加強技術研發。這兩件事,都是燒錢的大戶!

現在多了6591萬,天富龍會怎麼用呢?是加快項目進度,還是擴大投資規模?這都是未知數。但有一點可以肯定,如果這筆錢用不好,很可能變成一堆廢銅爛鐵,白白浪費了投資者的血汗錢!而且,擴大生產規模,也意味著更大的市場風險。如果產品賣不出去,那可就慘了。

所以,對於天富龍來說,這次募資超額,既是機遇,也是挑戰。能不能把這些錢用好,將直接關係到公司的未來發展。

營收淨利雙增長?別被數字迷惑了!

毛利率下滑的真相

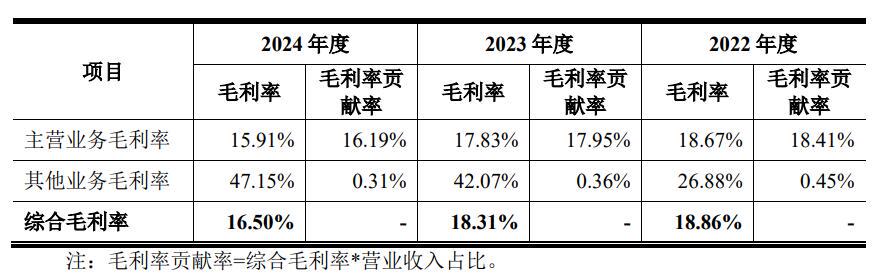

各位看官,請擦亮你們的眼睛!天富龍這幾年的營收和淨利潤,確實是在蹭蹭蹭往上漲。2022年營收25.76億,2024年就衝到了38.41億!淨利潤也從3.58億漲到了4.54億!這數據,簡直是漂亮得不像話!

但是!凡事就怕這個「但是」。仔細看看招股書,你會發現,天富龍的綜合毛利率,卻在逐年下滑。2022年還有18.86%,到了2024年,就只剩下16.50%了!這意味著什麼?意味著天富龍的產品,越來越不賺錢了!

招股書上給出的解釋是:原油、再生PET等原材料價格波動,常規類產品市場競爭加劇,以及「珠海項目」尚處於產能爬坡階段。這些理由,聽起來似乎很有道理,但背後可能隱藏著更深層次的問題。比如,天富龍的成本控制能力是不是有待提高?產品的差異化競爭力夠不夠強?

所以,別光看營收和淨利潤增長,毛利率下滑才是真正值得警惕的信號。這就像一個人在拼命跑步,但速度卻越來越慢,體力越來越差。長此以往,遲早會跑不動的。

現金流的警訊:錢都去哪兒了?

存貨高企的風險

各位看官,咱們再來聊聊天富龍的現金流。一家公司賺不賺錢,不能只看帳面上的數字,更要看它有沒有真金白銀進口袋。2022年,天富龍的經營活動產生的現金流量淨額還有3.33億,到了2023年就縮水到了2.7億,2024年勉強回升到3.03億。這數據,可不太妙啊!

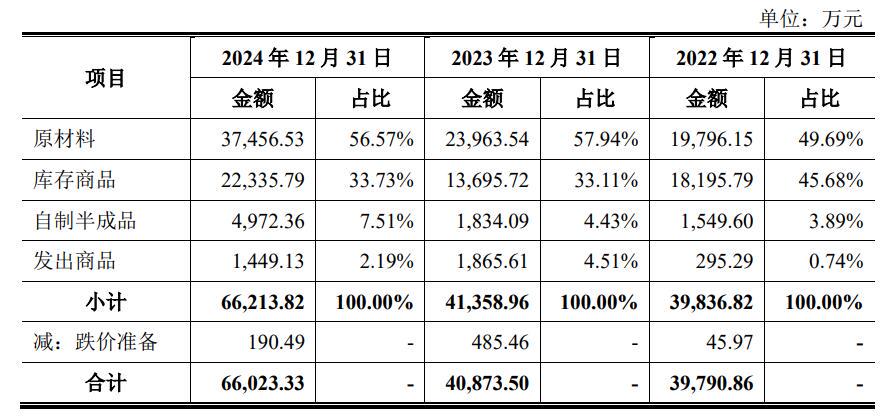

更讓人擔心的是,天富龍的存貨也在不斷增加。2022年末是3.98億,2024年末就暴增到了6.62億!這就像一個倉庫裡堆滿了賣不出去的貨,佔用了大量的資金,卻無法產生效益。

為什麼存貨會這麼高?招股書上說,主要是原材料和庫存商品。這可能意味著,天富龍對市場需求的判斷出現了偏差,生產了過多的產品,或者原材料採購過多,導致積壓。這種情況下,如果市場行情不好,存貨就可能貶值,給公司帶來損失。

所以,現金流不穩定,存貨又高企,這簡直就是雙重打擊!投資者在做決定的時候,一定要把這些因素考慮進去。

2025上半年預測:成長放緩的隱憂

未來挑戰與機遇

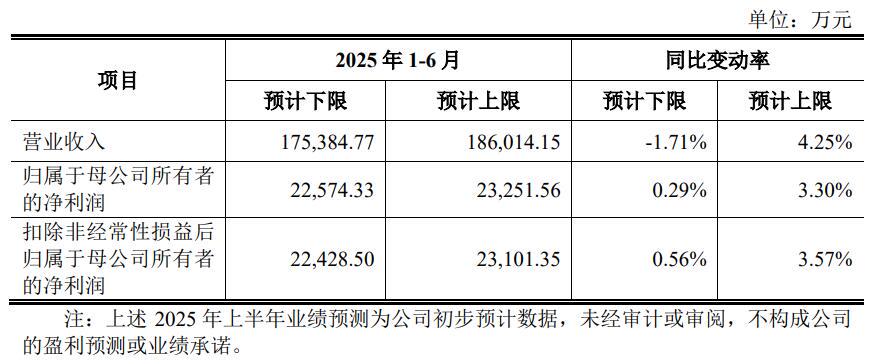

天富龍預計2025年上半年,營收大概在17.54億到18.6億之間,淨利潤在2.26億到2.33億之間。看起來好像還不錯,但仔細一算,營收增長率最多也就4.25%,淨利潤增長率最多也就3.3%。這跟之前幾年動輒兩位數的增長相比,簡直是龜速前進啊!

這意味著什麼?意味著天富龍的成長速度開始放緩了!這可能受到宏觀經濟環境的影響,也可能跟行業競爭加劇有關。無論如何,這都不是一個好信號。

當然,天富龍也不是沒有機會。隨著人們對環保意識的提高,再生纖維的需求可能會持續增長。如果天富龍能夠在新材料領域取得突破,開發出更具競爭力的產品,也可能迎來新的發展機遇。

但總體來說,我對天富龍的未來發展,持謹慎樂觀的態度。這家公司有優勢,也有風險。投資者在做決定的時候,一定要綜合考慮各種因素,不要盲目追高。