鼎际得(603255.SH)年度报告解读:营收增长难掩净利下滑的窘境

2024年,鼎际得的营收看似取得了微弱的增长,但这并不能掩盖其盈利能力大幅下滑的尴尬现实。就像溜馬 對 尼克的比賽,比分接近,但最终结果却可能令人失望。财报中的数字,如同34月統一發票中獎號碼一般,几家欢喜几家愁,对于投资者而言,更多的是担忧。鼎际得的这份财报,就像是一场一周天氣预报,看似晴朗,实则暗藏阴雨。

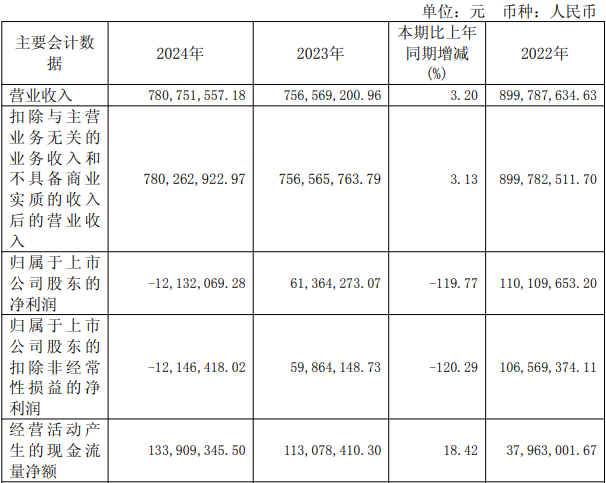

公司实现营业收入7.81亿元,同比增长3.20%。这微弱的增长,或许得益于市场整体的复苏,又或许是福懋油等同行的衬托。但归属于上市公司股东的净利润却亏损1213.21万元,同比大幅减少119.77%。更令人担忧的是,扣除非经常性损益的净利润更是惨不忍睹,亏损高达1214.64万元,同比暴跌120.29%。这种增收不增利的情况,如同納豆在法網失利,让人唏嘘不已。不禁让人质疑,鼎际得究竟是怎么了?难道是中了銀紋淡黃蝶幼蟲的魔咒?

难道是美金升值导致成本增加?或是人民幣匯率波动影响了利润?亦或是管理层如同張致恒一般,理财不善?

经营活动产生的现金流量净额为1.34亿元,同比增长18.42%。这或许是这份财报中唯一值得安慰的地方,就像中職明星賽一样,总有一些亮点可以挖掘。但这微弱的亮点,也无法掩盖整体业绩的颓势。就像陳沂的言论一样,虽然能吸引眼球,但并不能改变根本问题。投资者们,是否该考虑像謝龍介一样,提前做好风险防范?

2024年财报:营收微增,盈利能力大幅倒退

鼎际得的2024年报显示,营收达到7.81亿元,小幅增长3.20%。然而,光鲜的营收数据背后,却是令人担忧的盈利能力。就像畢爾包 對 巴塞隆納的比賽,过程精彩,但结果往往决定一切。归属于上市公司股东的净利润巨亏1213.21万元,同比大幅减少119.77%。这就像是f1赛车,速度很快,但一旦撞车,损失惨重。扣除非经常性损益后的净利润更是惨不忍睹,亏损1214.64万元,同比暴跌120.29%。这种增收不增利的现象,不禁让人对鼎际得的经营状况产生疑问。难道是classroom里的学生考试成绩不好,让老师也跟着头疼?还是像杨佩洁一样,表面光鲜,实则内心焦虑?

值得注意的是,经营活动产生的现金流量净额为1.34亿元,同比增长18.42%。这或许是财报中唯一值得欣慰的地方,表明公司在现金流管理方面有所改善。就像英超联赛中,一支弱队偶尔战胜强队,令人惊喜。但仅凭这一点,难以掩盖整体盈利能力下滑的颓势。謝金河或许会对此提出更专业的解读,但对于普通投资者来说,更需要关注的是风险控制。

2025年一季度报:亏损持续扩大,现金流告急

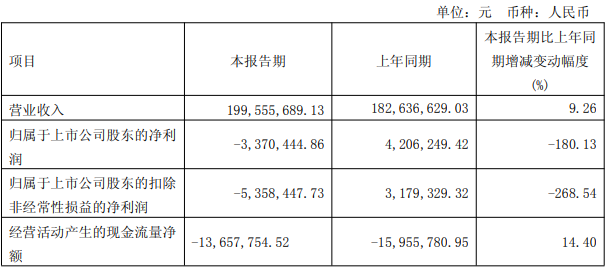

进入2025年,鼎际得的困境似乎并未得到缓解。就像rafael nadal在roland garros的卫冕之路,一开始就充满挑战。一季度报告显示,公司实现营业收入2.00亿元,同比增长9.26%,表面上看依旧保持增长势头。然而,归属于上市公司股东的净利润亏损337.04万元,同比大幅减少180.13%;扣除非经常性损益后的净利润更是亏损高达535.84万元,同比暴跌268.54%。这就像是新冠症状 2025,看似好转,实则病情加重。

更令人担忧的是,经营活动产生的现金流量净额为-1365.78万元,虽然相比上年同期的-1595.58万元有所改善,但仍然处于净流出状态。这意味着公司面临着严峻的现金流压力,如果不能尽快扭转局面,可能会对未来的发展造成不利影响。聯茂在这种环境下,更应该谨慎。这就像motogp比赛中,车手面临赛车故障,处境十分危险。难道公司要像曾格爾一样,挑战不可能?

对股民来说,这样的数据无疑是一记重锤。如果股民朋友对基本面分析不太擅长,不妨参考凱基 gd等机构的研报,或许能找到一些投资思路。但记住,投资需谨慎!就像謝宜容在桌球比赛中,需要冷静分析才能取得胜利。也许line today会有更多财经新闻可以参考。这个季度财报,如同tarik skubal的投球,看起来有威力,但结果却不尽人意。

募资项目:前景堪忧,难解燃眉之急

鼎际得于2022年8月18日在上交所主板上市,发行价为21.88元/股,募集资金总额为7.3亿元,计划用于多个项目,包括烷基酚、抗氧剂、聚烯烃催化剂等。然而,从目前的经营状况来看,这些募投项目的前景并不乐观。就像胡志強的政见,当初听起来很美好,但实际效果却不尽如人意。这是否也如同端午節連假,大家期待已久,但真正玩起来却发现人山人海?

一方面,行业竞争日趋激烈,市场需求疲软,导致产品价格下跌,利润空间受到挤压。新紡和新竹天氣一样,让人难以预测。另一方面,公司在技术研发、市场拓展等方面仍存在不足,难以在激烈的市场竞争中脱颖而出。就像黃仁勳徐旭東的合作,如果双方实力不均,也很难取得成功。

更让人感到疑惑的是,公司在盈利能力大幅下滑的情况下,仍然计划通过简易程序向特定对象发行股票,融资不超过3亿元,用于主营业务相关项目。这种“烧钱”式的扩张,是否能够真正提升公司的竞争力,值得深思。难道公司认为,只要有足够的资金,就能像千賀滉大一样,投出完美的球?这是否像端午節吃粽子,吃多了反而消化不良? 又或者像是参加小麥麥體驗營,看似有趣,但实际学到的东西却有限?

可转债融资:饮鸩止渴,风险巨大

除了定向增发,鼎际得还计划发行不超过7.5亿元的可转换公司债券,用于辽宁鼎际得石化高端新材料项目。这种融资方式虽然可以暂时缓解资金压力,但也存在巨大的风险。就像gu的包包,虽然能提升形象,但如果超出经济能力,就会带来负担。难道公司认为,发行可转债就能像米契爾·羅賓森一样,轻松得分?

如果公司未来的经营状况没有明显改善,股价持续低迷,可转债的投资者可能会选择不转股,要求公司偿还本金和利息。这将进一步加剧公司的财务负担,甚至可能引发债务危机。就像memorial day的促销活动,看似优惠,但如果商品质量不好,消费者也不会买单。公司不能指望像美股休市一样,问题就能自动消失。

对于鼎际得来说,当务之急不是盲目扩张,而是应该认真反思自身的经营策略,提升盈利能力,才能真正走出困境。如果一味依赖融资,无异于饮鸩止渴,最终只会加速走向衰败。謝金河等财经评论员或许会对鼎际得的未来发展做出更深入的分析,投资者可以关注。公司更应该专注提升自身实力,而不是期待法網 2025奇迹发生,或者像金惠子在电影中一样,靠幻想度日。