Solana 与以太坊:一场价值争夺战?

Solana 和以太坊,作为区块链领域的两大巨头,一直备受关注。长久以来,以太坊凭借其先发优势、庞大的生态系统和稳健的技术积累,牢牢占据着市场主导地位。而 Solana,则以其高性能、低成本的特性,以及不断涌现的创新应用,迅速崛起,成为一股不可忽视的力量。2023年初,SOL的价格一度较ETH折价高达97%,这似乎是市场对Solana的悲观预期。然而,仅仅半年之后,这个数字就缩小到了83%。这背后,究竟发生了什么?

被低估的 Solana?

长期以来,Solana 的价值都被市场低估了吗?这或许是一个值得深思的问题。尽管以太坊拥有更庞大的开发者社区、更丰富的应用生态和更广泛的用户基础,但 Solana 在交易速度、交易成本等方面,拥有着显著的优势。更重要的是,Solana 正在努力构建一个更加高效、更加便捷的区块链基础设施,这对于吸引新用户、促进区块链技术的普及,具有重要意义。然而,早期 Solana 的网络稳定性问题,以及生态系统中出现的一些争议项目,也让投资者对其前景产生疑虑。

代币持有者实际价值:Solana 的爆发

本文作者另辟蹊径,不再关注那些宏观的指标,而是将目光聚焦于代币持有者能够获得的实际价值。作者指出,今年年初至今,Solana 代币持有者获得的实际价值,竟然是以太坊的 3.6 倍!这无疑是一个令人震惊的发现。那么,Solana 究竟是如何做到这一点的呢?秘密就在于其高效的执行能力和速度。Solana 验证者能够更快地处理交易,更快地捕获 MEV(矿工可提取价值),并将这些价值分配给代币持有者。而以太坊,由于其网络拥堵、交易费用高昂等问题,导致代币持有者能够获得的实际价值相对较低。

传统金融的加密镜像:Solana 的野心,以太坊的困境

在传统金融领域,纳斯达克负责交易执行和流通速度,而 DTCC(美国证券集中保管结算公司)负责托管和结算。作者认为,以太坊正在逐渐演变成 DTCC 的角色——负责托管和结算,特别是Layer2交易的结算。而Base等Layer2平台则越来越像纳斯达克,处理执行和流通速度。Solana 的目标,则是将两者合二为一,打造一个集执行、流通、托管和结算于一体的区块链解决方案。这无疑是一个宏伟的愿景,但实现起来也充满挑战。

纳斯达克与 DTCC 的融合?

如果 Solana 真的能够成功地将纳斯达克和 DTCC 整合为一个解决方案,那么 SOL 持有者将能够获得 100% 的执行/流通速度服务价值。而 ETH 持有者,目前只能通过销毁 ETH 从 Layer2 平台获得大约 10% 的价值。这种价值分配上的差异,也解释了为什么 Solana 代币持有者能够获得更高的实际价值。当然,以太坊也意识到了这个问题,并正在努力改善其 Layer2 解决方案,以便让 ETH 持有者能够分享更多的价值。

优先费用:Solana 的意外惊喜

除了Sanctum上的一些创新型LST(流动性质押代币)之外,Solana 验证者通常会保留从用户交易中获得的 100% 优先费用,而不与质押者分享。Jito 正在努力改变这种现状。Jito DAO 正在推动一项治理提案,旨在更新小费路由器,除了目前路由并支付给质押者的 MEV 之外,还包含优先费用。如果该提案获得通过,Solana 代币持有者将能够获得更多的实际价值。

如果我们将优先费用(3.72 亿美元,扣除小费路由器费用)加上,Solana 的实际价值将更加惊人。然而,目前尚不清楚验证者对选择共享优先费用的热情程度。作者希望将这些数据纳入分析,以便读者能够更全面地了解情况。

收益率的真相:发行与实际价值

通过质押资产,代币持有者可以获得新发行的供应/发行量,这可以激励验证者/质押者提供服务。这是加密网络与传统公司之间的一个关键区别,因为公司股东无法避免股权稀释。Solana 的“发行收益率”目前为 7.3%,而以太坊的“发行收益率”仅为 2.78%。

随着以太坊网络通胀率的降低,其“发行收益率”已经趋于正常化。Solana 的“发行收益率”也将继续下降,因为其网络通胀率目前为 4.5%,并且每年下降 15%,直至达到 1.5% 的终端通胀率。重要的是要区分“发行收益率”和“实际收益率”。前者仅仅是网络发行新代币带来的收益,而后者则包括 MEV、优先费用等实际产生的价值。

迷因币狂潮下的 Solana:机遇与风险

Solana 上超过一半的 DEX 交易量都来自于迷因币,过去几个月增长了 51%。相比之下,SOL/USD 交易量约占 DEX 交易量的 35%,其余 14% 由稳定币、LST 和其他资产组成。迷因币的火爆,无疑给 Solana 带来了巨大的流量和关注,但也引发了一些争议。

迷因币:Solana 的流量密码?

有人认为,迷因币的流行是一种“赌博”行为,不应该成为区块链技术的主要应用场景。但作者认为,投机/赌博是加密货币中最强大的用例之一。Solana 通过提供更好的用户体验,找到了产品/市场的契合点。更重要的是,迷因币交易正在对系统进行压力测试,并为基础设施提供商提供宝贵的反馈。今天的迷因币,或许就是明天的股票、债券、货币和私人资产?这最终是 Solana 的目标。

迷因币的盛行,无疑为 Solana 带来了巨大的机遇,但也伴随着一定的风险。过度依赖迷因币交易,可能会导致 Solana 的生态系统过于单一,缺乏多样性。此外,迷因币市场的波动性极高,容易受到市场情绪的影响,这可能会对 Solana 的稳定性和可持续发展带来挑战。因此,Solana 需要在拥抱迷因币的同时,积极发展其他应用场景,构建更加多元化的生态系统。

以太坊的迷因币困境

相比之下,以太坊 Layer-1 上 DEX 交易量中只有 1-2% 来自迷因币。稳定币互换交易量约占一半,ETH/稳定币互换和其他项目代币分别占交易量的约 20%。即使在Base上,迷因币交易量也占据了大约50%的DEX交易量,其中绝大多数来自新Meme币。以太坊似乎在迷因币的浪潮中落后了。这或许是因为以太坊的网络拥堵、交易费用高昂等问题,使得迷因币交易的体验相对较差。也或许是以太坊更注重发展DeFi、NFT等其他应用场景,对迷因币的关注度不高。无论如何,以太坊都需要认真思考,如何才能在迷因币市场中占据一席之地。

MEV:价值博弈的新战场

一些加密货币分析师认为,随着基础费用随着时间的推移而压缩/商品化,MEV(矿工可提取价值)是 Layer 1 中唯一能够持续的长期价值。我个人对此观点持保留态度,但我承认 MEV 将在很大程度上推动经济效益。因此,有必要深入分析 MEV 在 Solana 和以太坊上的运作方式,以及 Layer 2 可能带来的影响。

以太坊 MEV:复杂而低效?

以太坊的 MEV 提取机制复杂而低效。以太坊有一个内存池,所有交易在排序并提交给验证器之前都会经过该内存池。MEV 市场就在这里。主要参与者包括:搜索者(利用机器学习算法识别盈利机会的机器人)、区块构建者(负责构建区块,并接受搜索者的“贿赂”)、验证者(在区块构建者提交区块后批准区块,并保留大部分小费)。

用户提交交易 —> 以太坊内存池 —> “搜索者”(机器人)识别价值(套利、三明治交易、清算)—> 向区块构建者提交额外交易(包含小费)—> 区块构建者打包交易 —> 提交给验证者(包含小费)—> 验证者批准交易,保留大部分小费(区块构建者和搜索者保留一部分)。这个流程冗长且充满竞争,最终导致普通用户利益受损,大部分价值被搜索者、区块构建者和验证者瓜分。

以太坊最大的不确定性在于:如果大部分交易量转移到 Layer-2,MEV 会怎样?我认为 MEV 将通过优先手续费转移到 Layer-2。下图显示,Base 85% 的手续费来自优先手续费。这是否意味着以太坊 Layer-1 将逐渐失去 MEV 价值来源?这仍然是一个悬而未决的问题,值得我们持续关注。

Solana MEV:快、准、狠?

Solana 没有内存池,而是拥有像 Jito 这样的专用验证器客户端,这些客户端实现了某种形式的滚动私有内存池。Jito 的区块引擎会创建一个非常短暂(约 200 毫秒)的窗口,搜索者可以在该窗口提交交易包,以便将其纳入下一个区块。这个滚动内存池并非公开,但连接到 Jito 基础设施的搜索者可以访问,从而让他们能够在这个短暂的窗口内发现并利用潜在的套利机会。

搜索者通常通过运行自己的全节点或 RPC 端点直接监控链上状态(例如,订单簿、流动性池)。他们通过观察已确认交易引起的状态变化来检测套利机会,而不是通过查看内存池中的待处理交易。当盈利机会出现时(例如 DEX 之间的价格失衡),机器人会快速构建并提交自己的交易或打包给下一个区块领导者(通常通过 Jito 或类似的中继),希望抢在其他人之前抓住机会。

目前,大约 50% 的套利 MEV 是通过 Jito 进行的(该价值通过小费路由器与质押者共享)。Solana 的 MEV 提取机制更加直接和高效。没有复杂的内存池竞争,而是通过 Jito 等专用客户端实现快速的套利机会捕获和分配。这使得 Solana 在 MEV 提取方面具有一定的优势。

MEV 的未来:谁能笑到最后?

如果您正在投资这些网络,您需要了解作为代币持有者,MEV 如何通过质押为您累积。我认为,与 ETH 持有者相比,SOL 持有者目前更有机会获得 MEV(以及可能的优先手续费)。但这并不意味着以太坊在 MEV 领域毫无机会。随着 Layer-2 解决方案的不断完善,以及重新质押等新技术的应用,以太坊有望在未来重新夺回 MEV 优势。MEV 的未来充满变数,谁能笑到最后,取决于各个区块链的技术创新和生态发展。

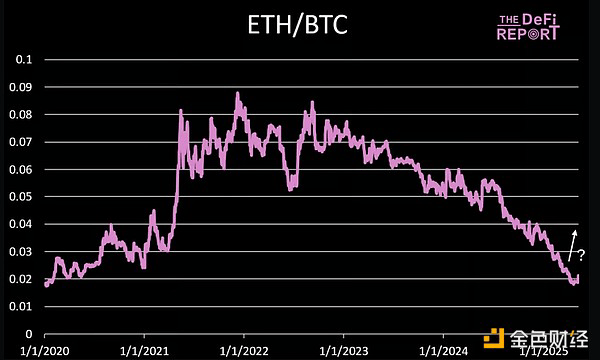

价值的本质:基本面、叙事与市场情绪

SOL 的交易价格应该比 ETH 折价 65% 吗?从基本面来看,绝对不应该。即使考虑到 ETH 卓越的网络效应、去中心化、林迪效应、资产担保等因素,这个折价也太高了。目前市场对 ETH 的估值更高,这主要是基于 ETH 的网络效应和总锁定价值 (TVL)。

被忽视的基本面?

在我看来,市场往往过度关注那些容易量化的指标,而忽略了那些难以量化的基本面因素。Solana 在技术创新、用户体验等方面都取得了显著的进展,这些都应该被纳入估值体系中。然而,由于历史遗留问题和市场偏见,Solana 的基本面价值长期被低估。投资者需要更加理性地看待 Solana,不要被短期的市场波动所迷惑。

以太坊的救赎之路?

ETH 的一大亮点是,它将成为数万亿代币化资产的归宿,涵盖股票、债券、货币/稳定币、私人资产等。未来可能会如此,但最终,投资者需要关注 ETH 如何从这些资产中获取真正的价值。仅仅拥有这些资产是不够的,更重要的是要让它们在链上活跃起来,产生实际的经济效益。

以太坊需要尽快解决其可扩展性和交易费用问题,才能吸引更多的代币化资产。此外,以太坊还需要积极探索新的价值捕获机制,让 ETH 持有者能够分享代币化资产带来的收益。如果以太坊无法做到这一点,那么它可能会错失未来的发展机遇。

叙事的魔力:以太坊能否重塑辉煌?

投资者有选择。如果另一条链能够持续为代币持有者带来更多价值,我们应该预期,从长远来看,会有更多资本流入该资产。正如本杰明·格雷厄姆曾经说过的那样:“短期来看,市场是一台投票机。但长期来看,它是一台称重机。”

ETH 可能迎头赶上的一种方式是通过重新质押和 blob 费用调整。随着令人兴奋的新型 L2 层(例如 MegaETH(使用 EigenLayer 进行数据访问))的上市,ETH 持有者可以通过重新质押 ETH 从这些网络获取额外的实际价值。我将在这些领域进行更多分析。

我必须明确一点:如今,加密资产很少基于基本面进行交易。尽管我相信这种情况会发生,但目前情况并非如此。叙事、势头、故事性、社交影响力和流动性条件仍然是推动市场发展的因素。当然,过去几年来,ETH 在叙事游戏中一直处于劣势。但感觉情况正在好转。对于价值超过 2200 亿美元的资产来说,单日 20% 的波动并不算什么。

记住:加密货币市场具有极强的反射性。价格 —> 叙事 —> 基本面。让我们拭目以待,看看最近的波动是否只是更大波动的开始。