迟来的春天?浙数文化股价异动背后的真相

股价上扬的表象:资金涌入还是虚张声势?

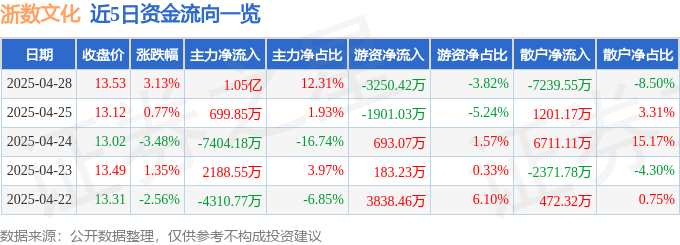

2025年4月28日,浙数文化(600633)的股价以3.12%的涨幅收于13.53元,成交额高达8.52亿元。表面上看,这似乎是资本市场对浙数文化投出的信任票。然而,细究之下,这上涨的背后,究竟是真金白银的涌入,还是仅仅是游资的虚张声势?我们需要冷静地思考,切勿被一时的涨幅冲昏头脑。

透过资金流向看本质:谁在抬轿?谁在撤退?

资金流向数据无疑是揭开真相的关键。数据显示,当日主力资金净流入1.05亿元,占总成交额的12.31%。这似乎表明有“国家队”级别的资金在积极介入。但同时,游资却净流出3250.42万元,散户更是净流出7239.55万元。这意味着什么?主力资金在抬轿,游资和散户在撤退!这不禁让人怀疑,这波上涨是否具有持续性?散户的撤离,是否预示着对浙数文化未来走势的担忧?

观察近5日的资金流向,可以更清晰地看到资金的进出轨迹。如果持续呈现主力资金流入,游资和散户流出的态势,投资者就更应该提高警惕。这很可能意味着浙数文化的股价上涨,并非基于坚实的基本面支撑,而是主力资金短期炒作的结果。

融资融券的双刃剑:浙数文化的资本游戏

融资净偿还:信心不足还是战略调整?

融资融券数据常常被视为市场情绪的风向标。数据显示,当日浙数文化的融资买入额为6396.66万元,而融资偿还额高达8615.85万元,融资净偿还额达到2219.2万元。这意味着什么?投资者正在偿还融资,减少杠杆。这究竟是投资者对浙数文化未来走势信心不足的表现,还是仅仅是他们主动降低风险敞口的战略调整?我们需要结合宏观经济形势、行业发展趋势以及公司基本面进行综合判断,不能仅凭这一数据就得出结论。

融券余量:是看空信号,还是套利空间?

再来看融券方面,融券卖出1300股,融券偿还3.76万股,融券余量24.88万股,融券余额336.63万元。虽然融券余量不大,但仍然值得关注。融券,本质上是一种看空行为。融券余量的存在,是否意味着部分投资者认为浙数文化存在下跌的风险?当然,也存在另一种可能,那就是这些融券交易仅仅是为了进行套利,通过做空股票,同时买入相关衍生品,以获取无风险收益。具体情况如何,还需要进一步分析。

值得注意的是,融资融券余额高达7.13亿元,这说明浙数文化在资本市场上仍然具有一定的活跃度。但是,高杠杆也意味着高风险。投资者在参与浙数文化的交易时,务必谨慎评估自身的风险承受能力,切勿盲目跟风。

基本面分析:浙数文化的一季报是惊喜还是平庸?

营收增长的背后:可持续性有多高?

2025年一季报显示,浙数文化实现主营收入7.06亿元,同比上升4.16%。从表面上看,营收实现了增长,这是一个积极的信号。然而,4.16%的增幅,在当前快速变化的数字经济时代,是否足够亮眼?我们需要深入分析其营收增长的来源,是核心业务的稳健增长,还是短期因素的驱动?如果营收增长主要依赖于偶然因素,那么这种增长的可持续性就值得怀疑。我们需要关注浙数文化在数字文化、数字科技及文化产业投资等主营业务上的具体表现,才能更准确地判断其未来的发展潜力。

利润增长的真相:是主营业务发力,还是偶然因素?

一季报显示,浙数文化的归母净利润为1.44亿元,同比大幅上升44.86%;扣非净利润1.03亿元,同比上升44.56%。利润的增长幅度远超营收,这无疑是一个更加积极的信号。但是,我们仍然需要追问:利润增长的动力是什么?是主营业务的盈利能力大幅提升,还是得益于投资收益或其他非经常性损益?如果利润增长主要依赖于非经常性损益,那么这种增长的质量就值得商榷。剔除非经常性损益后的扣非净利润,更能反映公司主营业务的真实盈利能力。

毛利率:看似光鲜,实则暗藏隐忧?

浙数文化一季度的毛利率高达57.52%,这是一个非常高的水平,表明其产品或服务具有较高的附加值。然而,高毛利率并不一定意味着高枕无忧。我们需要关注毛利率的变化趋势,是持续稳定在高位,还是出现下滑的迹象?如果毛利率出现下滑,可能意味着竞争加剧、成本上升或者产品定价策略的调整。此外,我们还需要将浙数文化的毛利率与其他同行业公司进行比较,以判断其盈利能力是否具有竞争优势。

机构评级:是投资风向标,还是“皇帝的新装”?

目标价:机构的一厢情愿,还是投资者的福音?

在投资决策中,机构评级往往被视为重要的参考依据。数据显示,最近90天内共有7家机构对浙数文化给出了评级,其中6家为买入评级,1家为增持评级,过去90天内机构目标均价为16.98元。表面上看,机构普遍看好浙数文化的未来发展,并给出了较高的目标价。然而,投资者需要保持清醒的头脑,切勿盲目迷信机构评级。机构评级并非“金科玉律”,更不是包赚不赔的“护身符”。

机构评级往往是基于其自身的研究模型和信息渠道,其结论可能受到多种因素的影响,例如宏观经济形势、行业政策变化、公司经营状况等。此外,机构评级也可能存在利益输送的嫌疑,例如为了维护与上市公司的关系,或者为了配合其自身的投资策略,而给出偏颇的评级。因此,投资者在参考机构评级时,需要保持批判性思维,不能完全依赖机构的观点。

更重要的是,机构给出的目标价,仅仅是其对未来股价的预测,而预测本身就存在很大的不确定性。目标价是否能够实现,取决于多种因素的综合影响,例如市场情绪、资金流动、突发事件等。如果市场环境发生重大变化,即使是再权威的机构,也可能无法准确预测股价的走势。

因此,投资者应该将机构评级作为参考,结合自身的投资目标、风险承受能力和独立判断,做出理性的投资决策。切勿将机构评级视为“圣旨”,更不能盲目追随机构的脚步,以免成为被收割的“韭菜”。

AI算法的局限性:投资者需要警惕什么?

我们必须清醒地认识到,以上所有数据和分析,最终都来源于证券之星的AI算法生成。虽然AI算法在数据收集、处理和分析方面具有高效、客观的优势,但其也存在固有的局限性。AI算法本质上是一种“黑箱”,其决策过程缺乏透明度和可解释性。我们无法完全了解AI算法的具体逻辑和参数设置,因此也难以判断其分析结果是否合理可靠。

更重要的是,AI算法只能基于历史数据进行分析,而无法预测未来。市场是复杂多变的,受到多种因素的综合影响,例如政策变化、技术创新、突发事件等。这些因素往往难以量化,也无法被AI算法准确预测。因此,AI算法的分析结果只能作为参考,而不能作为投资决策的唯一依据。

此外,AI算法也可能存在偏见。如果训练AI算法的数据本身就存在偏差,那么AI算法的分析结果也必然会受到影响。例如,如果训练AI算法的数据主要来源于大型机构,那么AI算法的分析结果可能会偏向于机构的利益,而忽略了散户的诉求。

因此,投资者在使用AI算法提供的投资建议时,务必保持警惕,不能盲目相信AI算法的“权威性”。我们需要结合自身的投资经验和独立判断,对AI算法的分析结果进行验证和修正。切勿将自己的投资决策完全交给AI算法,以免成为被算法操纵的“提线木偶”。投资的最终责任,永远在于投资者自身。