加密世界的“回购”热潮:是灵丹妙药还是饮鸩止渴?

Aave 近期宣布的回购计划,就像一颗石子投入了平静的湖面,在加密社区激起了不小的涟漪。越来越多的项目开始效仿,试图通过“回购”这一传统金融手段来重塑其代币经济模型。这背后,既有对监管环境变化的解读,也有对提升代币价值的渴望。但这种看似简单的操作,真的能解决加密货币面临的种种挑战吗?

“回购”的诱惑:信心、基本面和控制权

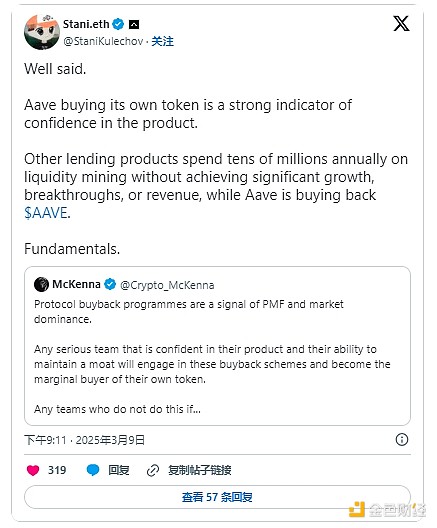

支持者认为,“回购”是项目方对自身实力和未来发展的信心体现。就像一家公司回购股票,表明其认为自身价值被低估,并有能力在未来创造更多价值。“回购”代币,也能传递出类似的信息,增强市场信心,并可能赋予项目方对代币价格更大的控制权。

Aave 的例子被广泛引用。在竞争对手还在疯狂“烧钱”进行流动性挖矿的时候,Aave 却选择将一部分收入用于回购自己的代币。这种做法,被视为一种负责任的表现,也更符合当下市场对“基本面”的追逐。在熊市中,投资者更加看重项目的实际收入和稳定的流动性。“回购”计划,似乎能够支撑起这种“基本面季节”的叙事。

并非所有“回购”都有效

然而,并非所有“回购”都能达到预期效果。Arbitrum 的回购计划就引发了一些争议。一个重要原因在于,Arbitrum 的盈利能力相对较弱,这使得其“回购”行为更像是一种营销手段,而非真正的价值投资。

“回购”的陷阱:谁在套现?

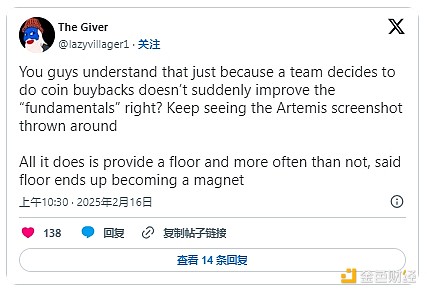

批评者认为,“回购”可能只是“表面文章”,甚至会成为内部人员套现的工具。加密货币项目与传统金融公司不同,代币往往被创始人和早期投资者锁定。这意味着,“回购”最终可能只是让内部人员得以在高位抛售,而对长期持有者的价值提升有限。更糟糕的是,“回购”的消息甚至可能成为内部人员抛售的信号,进一步损害市场信心。

此外,将资金用于“回购”,可能还会挤压项目方在其他方面的投入,比如扩大产品供应、增加流动性、建立战略合作关系等。这些投入,往往能够带来更长期的利益,并为未来的发展奠定更坚实的基础。

加密货币不是传统金融:水土不服?

“回购”在股票市场行之有效,但在加密货币领域,却可能面临“水土不服”的问题。加密货币项目的代币经济模型更加复杂,代币的分配和释放机制也会对“回购”效果产生影响。如果代币不断被释放,那么即使项目方进行“回购”,也可能难以抵消释放带来的抛压。

以太坊联合创始人Vitalik Buterin曾经对代币回购表达过质疑,认为其更像是“金钱的幻觉”(money illusion)。他认为,如果协议有盈余,更好的方式是用于项目本身的建设,而不是简单地回购代币。

“回购”的替代方案:寻找更适合加密世界的药方

既然“回购”存在诸多问题,那么是否存在更好的替代方案呢?

一位匿名加密货币研究员 Giver 建议,项目方可以使用国库资金从早期投资者手中购买未归属的代币,然后将其从流通中移除。这种方式可以避免公开市场上的内幕交易,并一次性减少整体的归属供应。

veTokenomics:长期主义的尝试

Lido Finance 的研究员 fiddy 则提倡代币锁定机制,比如 veModel,奖励用户锁定代币以获取长期治理权和流动性收益。这种机制旨在鼓励用户长期持有代币,并参与到项目的治理中。但 veToken 模式的实际效果也存在争议,例如 (CRV 和 )CVX 的价格表现就差强人意。

“回购”何时有意义?

尽管存在诸多争议,“回购”并非一无是处。当项目的代币供应已经完全流通或完全归属时,“回购”可以发挥类似于股权回购的作用,努力为价格设定底线,并积累“被低估”的股份。

此外,如果项目已经建立了稳固的竞争优势,并覆盖了增长渠道,那么适度的“回购”也可以成为向代币持有者返还资本的一种方式。但需要注意的是,“回购”的时机非常重要。过早进行“回购”,可能会浪费资金,而错过最佳时机,则可能无法达到预期效果。

總之,“回购”并非万能药。项目方需要根据自身的实际情况,谨慎评估“回购”的利弊,并选择最适合自身发展的道路。