近期,中国央行在香港大幅增加离岸人民币央行票据的发行规模,引发市场广泛关注。1月15日,央行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2025年第一期中央银行票据,发行规模高达人民币600亿元,创下2018年以来单次发行规模最大纪录。

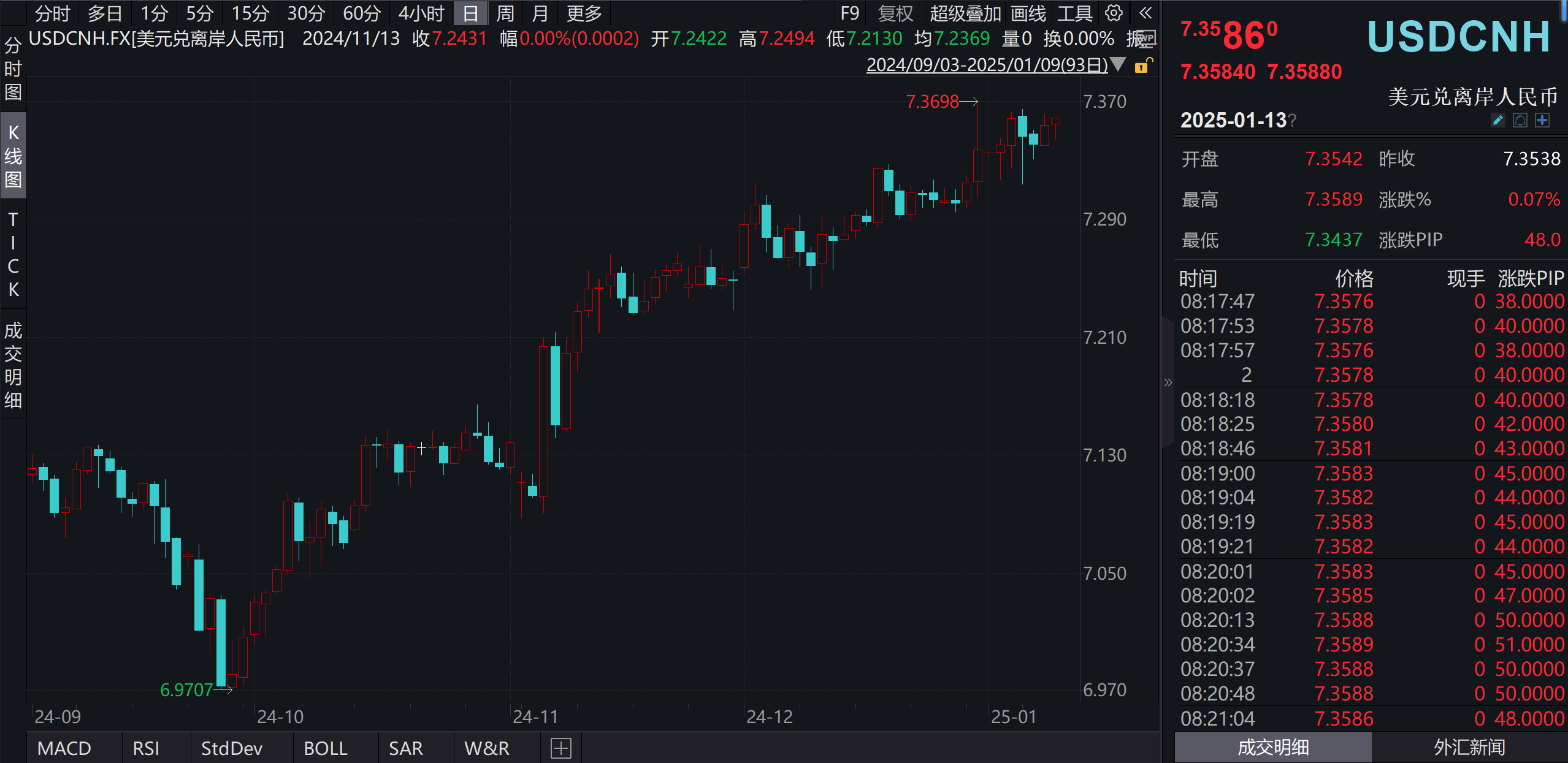

此次发行规模远超以往的450亿元上限,显示出央行稳定人民币汇率的坚定决心。香港银行外汇交易员指出,此举旨在回笼离岸市场人民币流动性,应对近期人民币汇率承压的局面。元旦后首周,离岸人民币与美元指数走势曾出现背离(美元回调,人民币同步下跌),而央行的这一行动有效扭转了这一局面。截至1月9日19时,离岸美元对人民币汇率徘徊在7.3548附近。

市场对央行此次发行规模的预期由来已久。早在1月6日,接近央行人士就透露,由于海外投资者对高等级人民币债券需求旺盛,央行计划在1月增加离岸人民币央行票据发行,预计规模将远超以往。

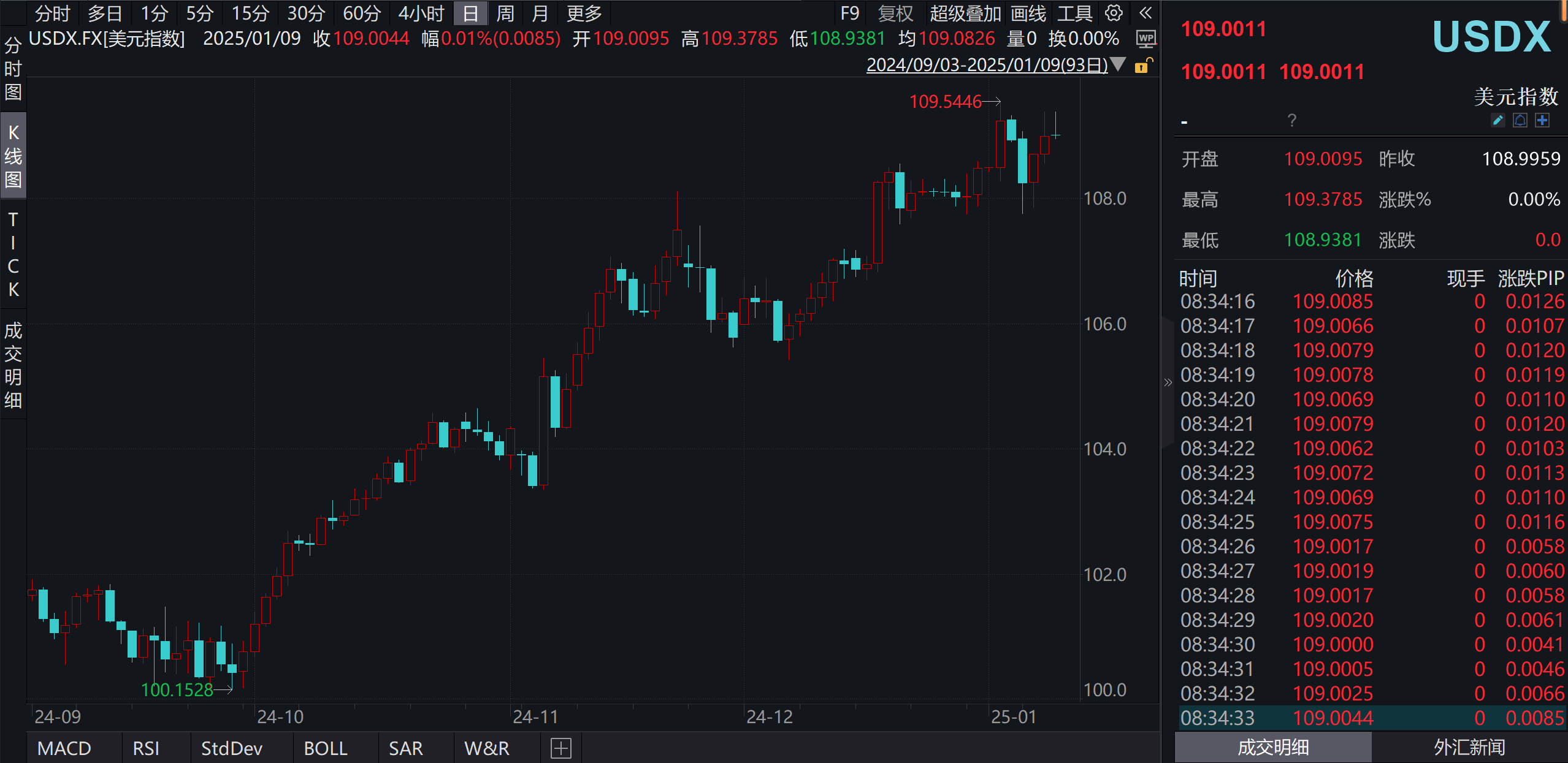

高额发行对市场产生显著影响。由于市场预期央行发行规模将超过550亿元,隔夜离岸人民币香港同业拆借利率(CNH HIBOR)在1月8日一度触及7.8239%,虽然较前一日回落,但仍处于2024年11月19日以来的高位。这使得海外投机资本借入离岸人民币进行抛售沽空套利的策略失效,许多海外投机资本被迫离场。目前,主要持有离岸人民币空头头寸的机构为海外量化基金,它们由于美元指数回升至109.18而进行技术性沽空。

央行此举不仅影响离岸市场,也波及境内市场。人民币汇率中间价持续守在7.2下方,截至1月9日为7.1886,这限制了即期人民币汇率的跌幅,稳定了市场预期。天风证券分析师宋雪涛指出,央行多次使用逆周期因子将中间价设置在7.2下方,表明央行并不默许人民币汇率下跌。

此外,境内外人民币汇差也在收窄,截至1月9日19时,收窄至约230个基点,这进一步抑制了跨境人民币汇差套利交易。

东方金诚首席宏观分析师王青认为,央行选择此时出手稳定汇率,一方面是观察到市场汇率对中间价的偏离程度接近或超过2%,另一方面是观察到境内市场美元兑人民币汇率外汇期权隐含波动率快速冲高或持续处于高位。截至1月9日16时,1年期美元兑人民币汇率外汇期权隐含波动率为5.7351%。隐含波动率走高表明市场对未来汇率波动加大的担忧,而央行的行动正在增强市场对人民币汇率企稳的预期。

除了加大离岸人民币票据发行规模和稳定人民币汇率中间价外,王青还指出,中国相关部门还可以运用其他工具来稳定汇率,例如下调境内企业境外放款的宏观审慎调节系数、下调外汇存款准备金率与境内美元存款利率、上调远期售汇风险准备金率与跨境融资宏观审慎调节参数等。这些工具在历史上都证明能够有效引导市场预期,防范汇率超调风险。

总而言之,央行此次大规模发行离岸人民币央行票据,是其稳定汇率策略的重要组成部分,体现了其维护金融稳定和经济持续健康发展的决心。此举对人民币汇率和金融市场都产生了深远影响,值得持续关注。