中国人口老龄化加速,养老服务体系建设和养老金融发展成为国家战略重点。本文在原文基础上,深入探讨相关政策、市场现状及未来发展趋势。

一、 国家政策与目标:

- 《中共中央 国务院关于深化养老服务改革发展的意见》: 明确了2029年基本建成养老服务网络,2035年全体老年人享有基本养老服务的宏伟目标。该意见提出养老机构分类改革,将机构分为兜底保障型、普惠支持型和完全市场型,以满足不同老年群体的需求。

- 《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》: 规划了养老金融体系建设目标,力争到2028年基本建立养老金融体系,到2035年实现养老金融和养老事业高质量发展的良性循环。

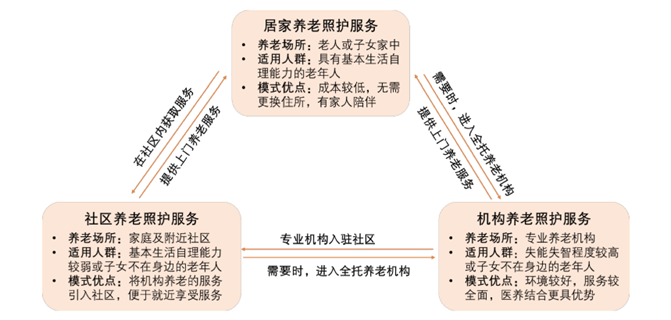

二、 养老服务体系建设:贯通居家、社区、机构三类养老服务形态

- 居家养老: 巩固居家养老基础作用,完善相关政策措施,探索家庭养老床位建设,开展老年人家庭成员照护技能培训。

- 社区养老: 强化社区养老依托作用,扩大社区养老服务有效供给,发展嵌入式社区养老服务,整合资源,增强专业照护、日间照料等能力。

- 机构养老: 推进养老机构分类改革,形成兜底有保障、刚需有服务、普惠有供给、市场有选择的格局。 不同类型的养老机构将承担不同的责任,满足不同老年人的需求。

- 医养结合: 积极推进医养结合,提高养老服务质量和效率。

三、 养老金融发展:保险业的机遇与挑战

- 银发经济规模巨大: 目前银发经济规模约7万亿元,预计2035年将达到30万亿元,这为养老金融发展提供了广阔空间。

- 保险业的积极探索: 保险业通过创新产品和服务,积极参与养老金融市场。例如,开发满足不同老年群体需求的保险产品,布局养老社区,提供居家养老服务等。

- 养老金融产品创新: 长护险、个人养老金等创新产品不断涌现,旨在更好地满足老年人的养老需求。

- 资金的持续投入与回报: 长期寿险和养老金等形成的耐心资本可以投资养老产业,并最终回馈到老年人,形成良性循环。

四、 未来展望:

中国养老服务体系和养老金融发展仍面临挑战,包括:

- 养老服务供给不足: 特别是失能失智老年人的照护需求增长迅速,对养老服务的供给提出了更高要求。

- 养老金融产品多样性不足: 需要进一步丰富养老金融产品种类,满足不同老年群体的需求。

- 公众养老意识有待提高: 需要加强养老金融教育,提高公众的认知度和参与度。

结论:

中国养老服务体系和养老金融发展正处于关键时期,国家政策的支持、市场的不断发展以及保险业的积极参与,将共同推动中国养老事业迈向新的阶段。未来,需要持续完善政策,创新服务模式,提高服务质量,才能更好地满足日益增长的老年人口的养老需求,实现老有所养、老有所乐的目标。