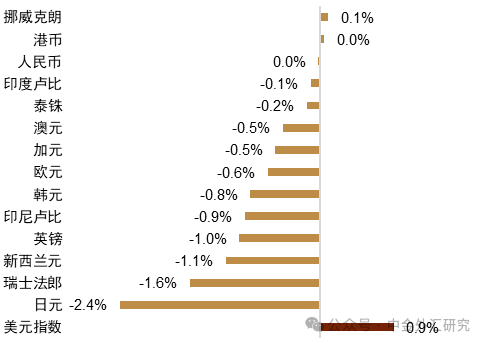

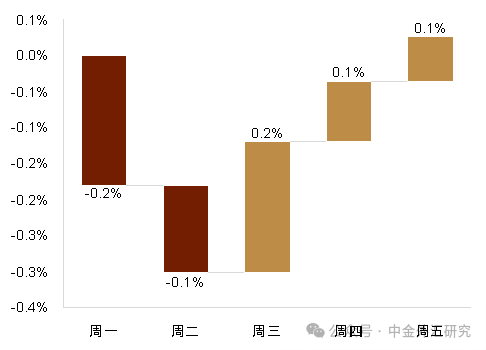

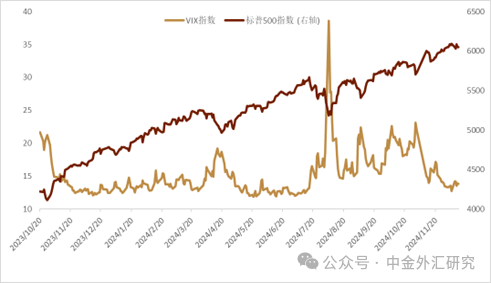

上周美元指数持续走高,主要受货币政策分化预期影响。瑞士、加拿大央行大幅降息,欧央行维持鸽派基调,日本央行加息预期减弱,而中国或将实施适度宽松的货币政策。与之形成对比的是,美联储维持渐进式降息预期,美元因此重返107上方。非美货币普遍下跌,仅挪威克朗因油价上涨小幅上涨。澳元、加元、欧元、英镑、瑞郎和日元均出现不同程度下跌,日元跌幅最大,达2.38%。人民币则维持低位震荡。

本周市场将迎来圣诞节假期前的最后一周,美联储、英国央行和日本央行的议息会议以及欧美12月PMI数据将是市场关注重点。市场预期美联储将再次降息25个基点,但关注点在于点阵图和鲍威尔发布会的基调;英国经济数据疲软可能导致英国央行基调偏鸽;日本央行可能暗示明年第一次会议加息。虽然美元多头短期上攻意愿可能有限,但政策分化预期或将令美元在年底前保持偏高水平。

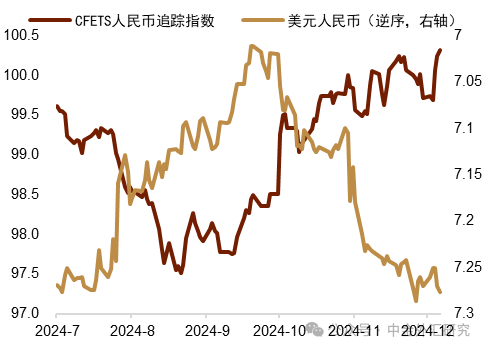

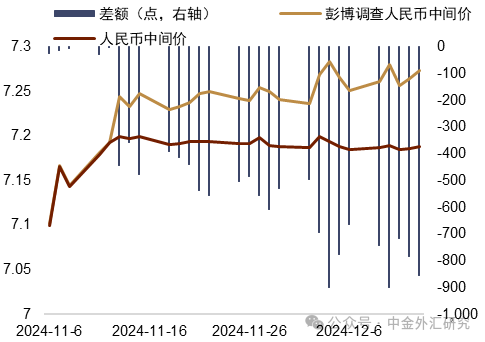

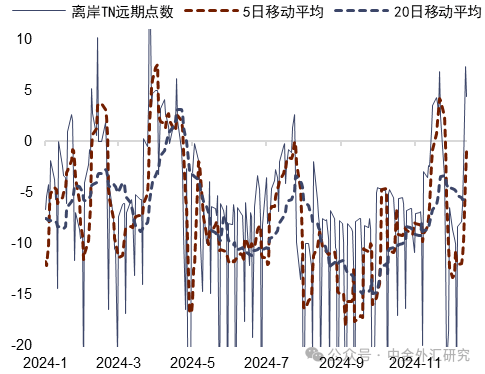

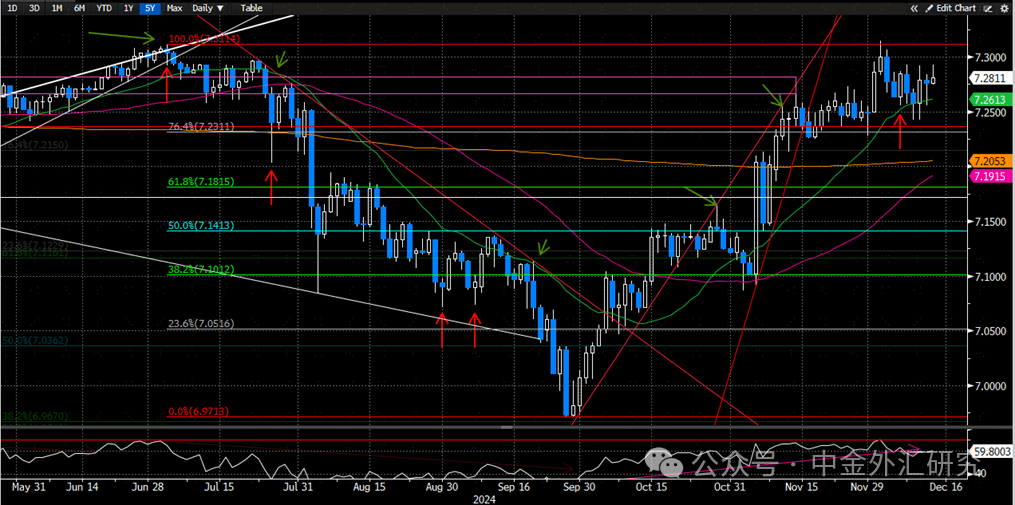

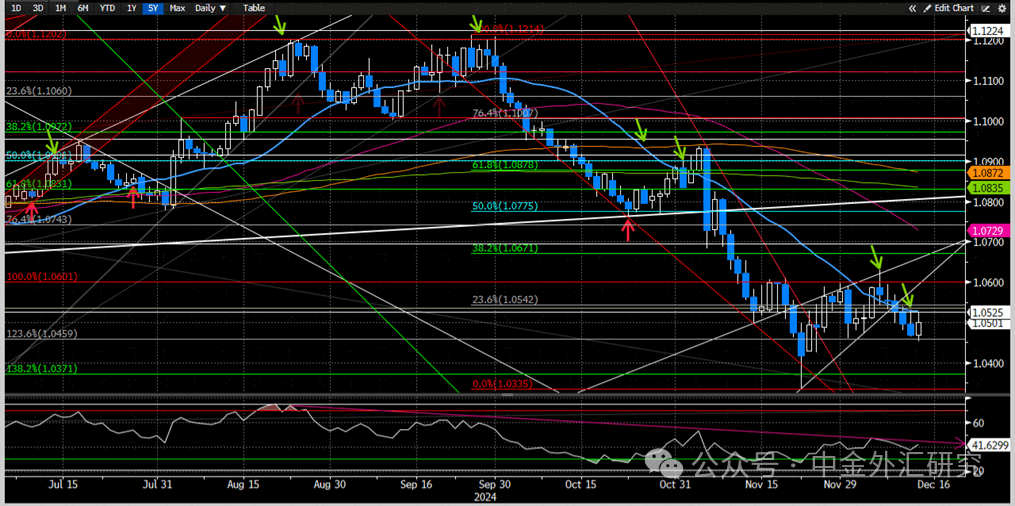

人民币方面,上周政治局会议对人民币汇率预期带来一定提振,稳增长政策发力迹象明显,但外部压力下改善有限,中美利差走阔也对人民币汇率形成压力。本周需关注美联储降息指引和11月国内经济增长情况,7.30仍是值得关注的汇率点位。上周人民币汇率基本持平,在主要货币中排名靠前,稳增长政策预期一度对人民币汇率形成明显提振。政治局会议强调积极的宏观政策和扩大内需,以及稳住楼市股市,这对于明年宏观政策的定调较为积极。会议还提出实施更加积极的财政政策和适度宽松的货币政策,这为2011年以来首次使用此种描述。稳汇率政策也发挥了重要作用,逆周期因子、离岸人民币流动性收紧、国有大行提供美元流动性和汇率预期管理等措施均有动用。

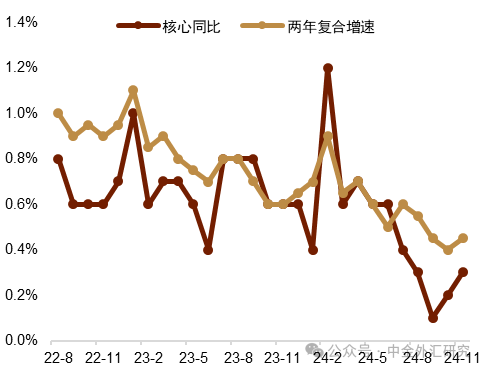

经济方面,11月出口增速保持较快,进口增速下降;物价整体偏弱,但有边际改善迹象;金融数据整体偏弱,但M1跌幅有所收窄。

欧元方面,上周欧元持续走弱,美国经济数据超预期走强以及ECB的鸽派降息都压制了欧元。本周市场重点关注欧美12月PMI数据以及美联储12月议息会议。

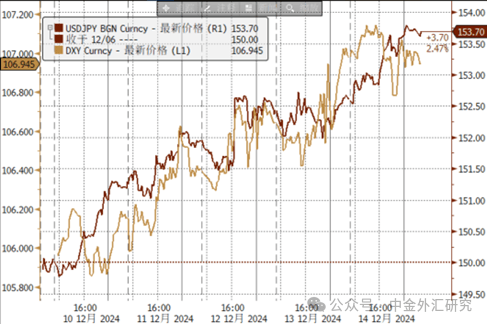

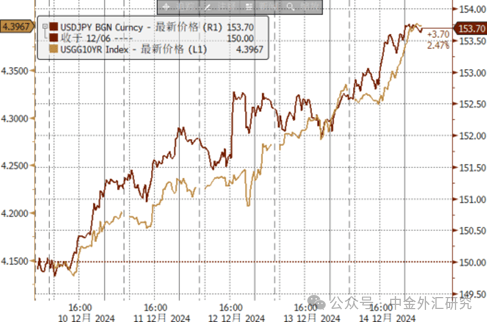

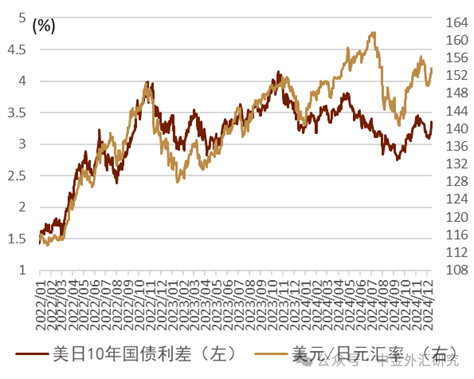

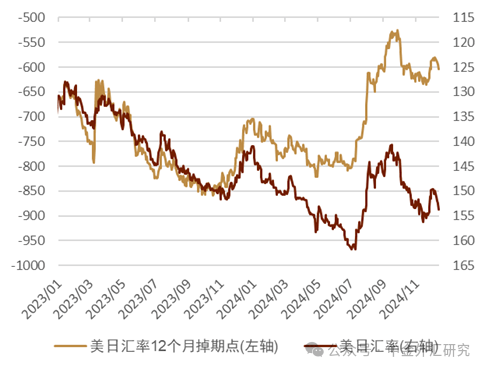

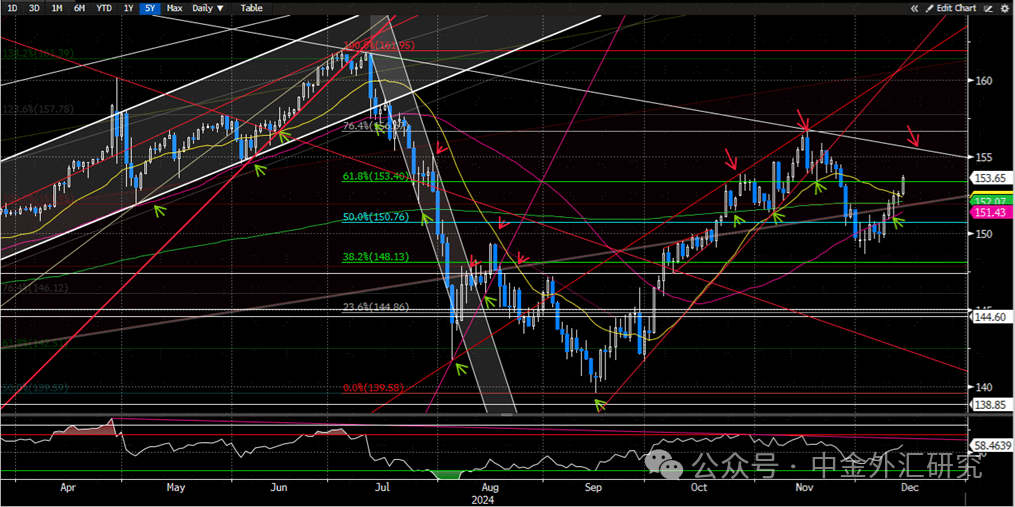

日元方面,上周美元走强、日本央行12月加息预期下降导致日元成为最弱G10货币。本周需关注美日央行会议。技术分析方面,美元/人民币预计周内持平,欧元/美元预计周内下跌,美元/日元预计周内持平。