硕世生物:一场精心策划的“上涨”?

股价异动背后的真相:资金流向的猫腻

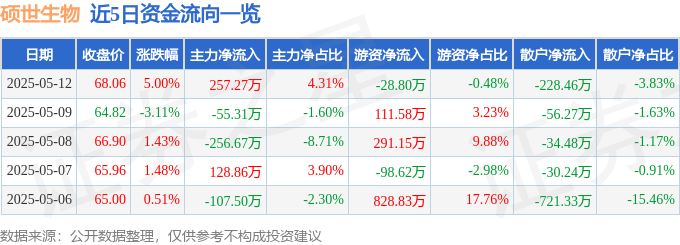

2025年5月12日,硕世生物的股价以5.0%的涨幅收于68.06元,看似一片欣欣向荣。然而,在这看似光鲜的上涨背后,隐藏着一些耐人寻味的细节。高达1.57%的换手率,成交额近6000万,这不禁让人思考:是谁在导演这场上涨的戏码?

从资金流向数据来看,主力资金净流入257.27万元,占比4.31%。乍一看,似乎是主力在积极买入,推动股价上涨。但仔细分析,游资却在净流出,散户更是净流出228.46万元,占比高达3.83%。这说明什么?很有可能,是主力利用少量资金拉升股价,吸引散户跟风,而游资则趁机套现离场。这是一种常见的“诱多”手法,散户往往成为最后的接盘侠。

更令人担忧的是,这种资金流向的模式并非个例。观察近5日的资金流向数据,可以发现类似的趋势。主力资金断断续续流入,而散户资金则持续流出。这似乎预示着,硕世生物的上涨并非基于基本面的改善,而是受到短期资金炒作的影响。这种上涨缺乏坚实的基础,随时可能面临回调的风险。

被粉饰的业绩:一季度报的警示信号

营收微增的背后:净利润暴跌的尴尬现实

硕世生物2025年一季报显示,营收同比增长0.54%,看似微幅增长,但如果你只关注营收,那就大错特错了。真正的危机藏在利润表中!归母净利润同比大幅下降68.01%,这可不是一个小数目。这意味着,硕世生物的赚钱能力正在大幅度下滑。一家公司,如果不能持续创造利润,那么它的股价上涨也只是空中楼阁,随时可能崩塌。

造成这种利润暴跌的原因有很多,可能是成本上升,可能是市场竞争加剧,也可能是管理层经营不善。但无论是什么原因,这都应该引起投资者的高度警惕。营收微增,利润暴跌,这说明硕世生物的增长质量非常差,甚至可以说,是在饮鸩止渴。

扣非净利润:遮羞布下的真实现状

如果说归母净利润的暴跌还不够触目惊心,那么扣非净利润的断崖式下跌,则彻底揭开了硕世生物业绩的遮羞布。扣非净利润同比下降137.52%,直接转为负数!这意味着,如果剔除非经常性损益,硕世生物的主营业务不仅没有盈利,反而亏损严重。投资收益的146.01万元,就像是沙漠中的一滴水,根本无法缓解亏损的干渴。

这个数据说明,硕世生物的核心竞争力正在下降,主营业务面临严峻挑战。如果一家公司连主营业务都无法盈利,那么它靠什么来支撑未来的发展?靠讲故事吗?靠概念炒作吗?投资者应该擦亮眼睛,看清扣非净利润背后的真相,不要被虚假的繁荣所迷惑。

融资融券:一场豪赌的开始?

融资净买入:散户的狂欢还是主力的诱饵?

5月12日,硕世生物的融资净买入额高达1015.42万元,这似乎表明投资者对公司前景充满信心。然而,在A股市场,融资融券往往被视为一把双刃剑。一方面,融资可以放大收益,吸引更多投资者参与;另一方面,一旦股价下跌,融资盘也将面临巨大的爆仓风险。

我们不禁要问,这1015.42万元的融资净买入,究竟是散户的狂欢,还是主力精心布置的诱饵?考虑到前文分析的资金流向情况,我认为后者的可能性更大。主力很可能利用融资盘拉高股价,吸引更多散户入场,然后择机出货,让融资盘高位站岗。对于散户而言,盲目跟风融资买入,无异于一场豪赌,稍有不慎,就会血本无归。

融券的缺席:空头力量的蛰伏?

与融资市场的热闹景象形成鲜明对比的是,融券市场却异常冷清。当日,硕世生物的融券卖出和融券偿还均为0股,融券余量仅为1200股,融券余额也只有8.17万元。这说明,市场上的空头力量几乎完全缺席。为什么会出现这种情况?

一种可能是,空头认为硕世生物的股价还有上涨空间,不愿轻易做空。另一种可能是,空头正在等待更好的时机,准备在更高的价位做空,以获取更大的收益。无论是什么原因,融券的缺席都值得我们关注。如果未来融券量突然增加,那么可能意味着市场对硕世生物的看空情绪正在升温,投资者需要格外小心。

机构评级:最后的救命稻草?

“增持”评级的含金量:是真知灼见还是利益交换?

在硕世生物面临诸多挑战之际,一份机构的“增持”评级,无疑给投资者带来了一丝希望。然而,在鱼龙混杂的A股市场,机构评级的含金量究竟有多高?是基于深入研究的真知灼见,还是受到利益驱动的“吹捧”?这恐怕是一个难以回答的问题。

过去90天内,仅有1家机构给出了硕世生物“增持”评级。这与众多热门股票动辄十几家、几十家机构覆盖的情况相比,显得格外冷清。这或许说明,硕世生物并未受到太多机构的关注。而仅有的这家机构给出的“增持”评级,是否具有代表性,也值得怀疑。我们需要深入研究该机构的背景、研究方法,以及过往的评级记录,才能判断这份评级是否客观公正。

目标价:一场数字游戏?

该机构给出的目标均价为72.55元。这个数字是怎么来的?是基于对硕世生物未来业绩的预测,还是仅仅根据市场情绪的判断?目标价往往成为机构吸引投资者眼球的工具。如果股价上涨,机构可以炫耀自己的预测能力;如果股价下跌,机构也可以用“市场环境变化”等理由来搪塞。对于投资者而言,不应盲目相信机构的目标价,而应结合自身的判断,做出理性的投资决策。记住,机构的屁股决定脑袋,他们的利益并不总是与你一致。

硕世生物:体外诊断的未来在哪里?

“试剂+仪器+服务”:看上去很美的模式?

硕世生物宣称其商业模式是“试剂+仪器+服务”的一体化经营。乍一看,这种模式似乎具有协同效应,可以提升客户粘性,扩大市场份额。通过提供全套解决方案,公司不仅可以销售试剂和仪器,还可以提供售后服务,从而增加收入来源。

然而,这种模式也存在一些潜在的风险。首先,不同领域的竞争对手不同。在试剂领域,硕世生物需要面对国内外众多竞争对手的激烈竞争。在仪器领域,公司可能缺乏核心技术,难以与大型医疗设备厂商抗衡。在服务领域,公司需要建立完善的服务网络和专业的服务团队,这需要大量的投入。

更重要的是,这种模式是否真正符合市场需求?客户是否真的需要“一站式”解决方案?如果客户更倾向于选择性价比更高的产品和服务,那么硕世生物的“一体化”模式可能反而成为一种负担。

技术平台的护城河有多深?

硕世生物声称拥有核酸分子检测试剂、多重荧光定量PCR、干化学等现代生物学技术平台。这些技术平台构成了公司的核心竞争力,也是吸引投资者关注的重要因素。但问题是,这些技术平台的护城河究竟有多深?

在技术快速发展的今天,任何技术都可能被模仿和超越。如果硕世生物的技术平台缺乏独特性和领先性,那么很容易被竞争对手赶超。此外,公司还需要不断投入研发,才能保持技术平台的先进性。如果研发投入不足,或者研发方向错误,那么技术平台也可能逐渐落后于时代。

投资者需要仔细评估硕世生物的技术平台,判断其是否具有真正的竞争优势。仅仅依靠技术平台的概念,是无法支撑公司长期发展的。