VC币崩塌后的末日景象:币安清场做市商,散户血本无归?

VC 和做市商:交易所的最后一道防线?

佐爷歪脖山曾一针见血地指出,VC和做市商是交易所前端最重要的屏障。但最近散户们却怨声载道,RedStone历经波折最终还是上了币安,散户狙击失败。紧接着,GPS事件牵扯出更多问题,币安重拳出击做市商,更是展现了其在加密货币领域内的绝对实力。

然而,这并非一个完美的故事。随着VC币逐渐式微,曾经标榜的“价值币”似乎也沦为项目方、VC以及做市商们出货的借口。我们似乎总能看到这样的套路:在一个市场震荡期,项目方紧急成立基金会,上线空投方案,然后迅速上交易所砸盘。

BTCFi生态的宿命:再走一遍VC币的老路?

可以预见,Babylon、Bitlayer等BTCFi生态项目很可能会重复这个过程。回顾一下,很多IP项目上所后的诡异走势,与项目本身的实际表现毫无关系,却与韩国人疯狂的购买力息息相关。甚至不排除做市商、项目方和交易所三方合力操盘的可能性。

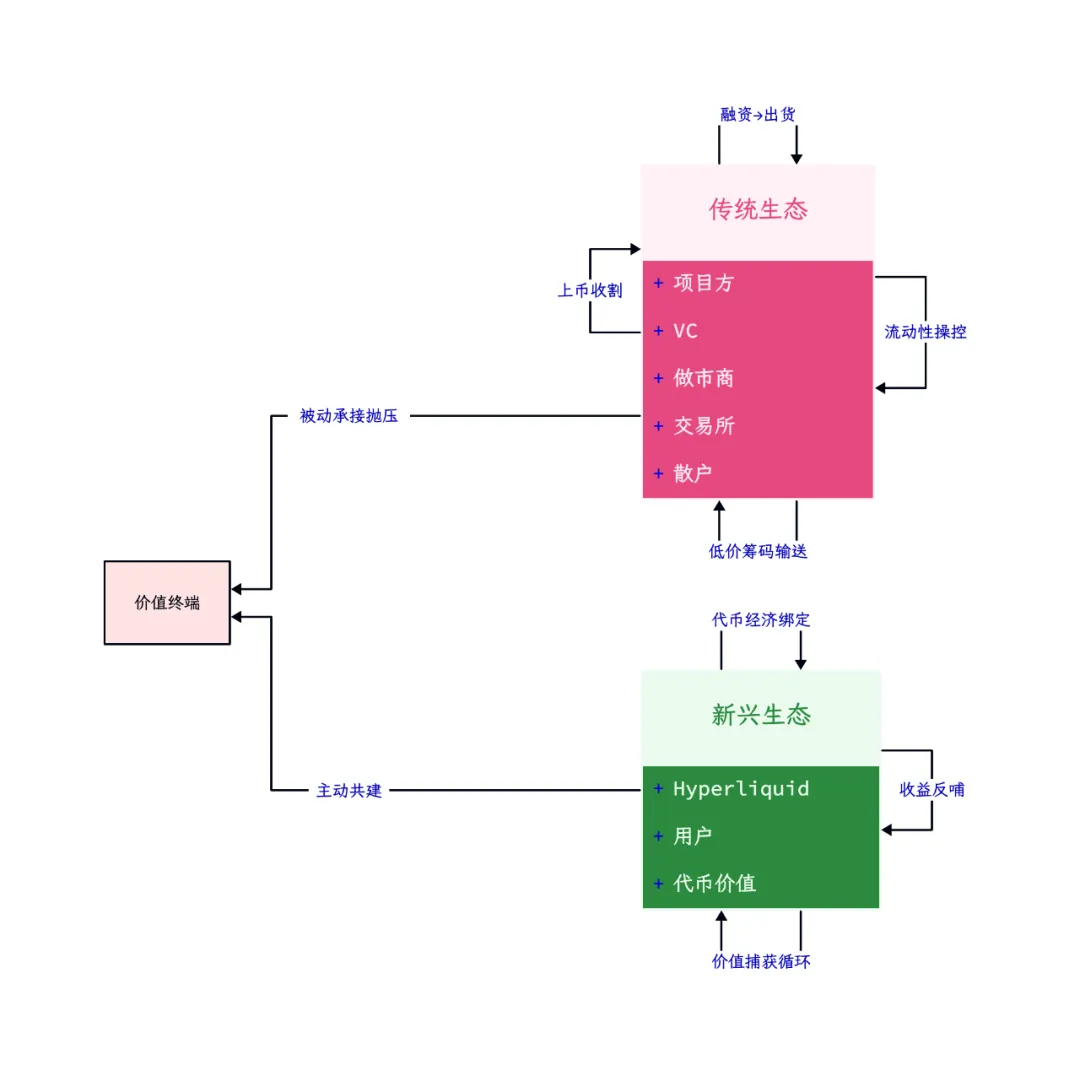

正因如此,Hyperliquid的崛起才显得如此独特。它没有接受投资,没有上头部交易所,也没有利益割裂,在项目方和早期用户之间达成了微妙的平衡。所有的协议收入都赋能给代币本身,满足了后期买入者的保值需求。

从IP和Hyperliquid的表现来看,项目方自身的团结和赋能意愿,能够有效压制交易所和VC的筹码集中和砸盘行为。但讽刺的是,币安一边把做市商推向台前,一边又在迅速瓦解自身构筑的行业壁垒。

RedStone现形记:交易所、VC与散户的利益博弈

我的世界中,RedStone深埋地下16层,需要开采后才能研磨。

在代币掘金的过程中,交易所凭借自身的流量和流动性优势,成为代币的最终归宿。表面上,这似乎是交易所和用户双赢的局面:交易所获得更多币种,吸引更多用户;用户则可以接触到新的资产,博取潜在收益。更进一步,交易所还能叠加BNB/BGB等平台币的赋能价值,巩固自身地位。

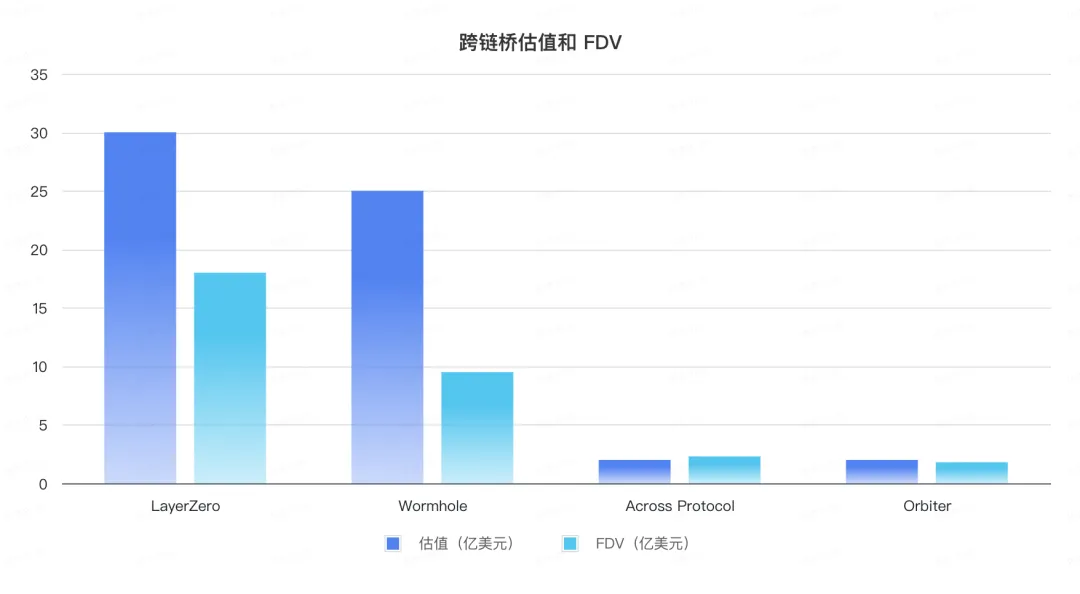

但从2021年开始,欧美大型加密VC的参与,使得整个行业的初始化估值过高。以跨链桥行业为例,上所前最后披露的估值显示,LayerZero估值高达30亿美元,Wormhole估值25亿美元,Across Protocol在2022年估值2亿美元,Orbiter估值也是2亿美元。然而,目前这四个项目的FDV(完全稀释估值)分别为18亿美元、9.5亿美元、2.3亿美元和1.8亿美元。数据来源:RootData&CoinGecko。

看似为项目增加的每个“大佬”背书,实际上都以牺牲散户的利益为代价。

从2024年中开启的VC币风暴,到2025年初何一“闺蜜币风波”的AMA,交易所和VC的关系已经无法维持表面上的和谐。在Meme币的狂欢下,VC的背书和上所帮助作用显得无比可笑。如今,VC唯一的作用只剩下提供资金,但在回报率的驱动下,他们面向代币的投资,已经取代了面向产品的投资。

至此,加密VC们一片茫然。Web2 VC投不进DeepSeek,Web3 VC投不进Hyperliquid,一个时代宣告终结。

VC崩塌后,交易所只能依靠做市商来充当散户的避风港。用户在链上追逐土狗,做市商负责在PumpFun内盘跑路后,再到DEX外盘冲出,最后负责少数上所代币的做市工作。当然,本文不深入探讨链上业务和做市商的关系,只聚焦于交易所内部。

对于做市商和交易所而言,Meme币和VC币并无不同,都是定价高昂。如果价值币都没有价值,那么空气币显然无法基于空气去进行公允定价。快吸快抛成为了所有做市商的共同选择。

当整个流程被行业反复裹挟,一年速通币安不是做市商的原罪,币安能被速通才是行业危机。作为流动性的最后一环,币安已经无法发掘真正的长期主义代币,行业危机就此诞生。

币安这次可以对RedStone带病提拔,也可以正义审判做市商。但之后呢?行业并不会改变既有模式,仍然会有定价高昂的代币等待着listing流程。

代币经济学的迷雾:终结还是进化?

以太坊的L2越来越多,最终所有的dApp都会变成一条链。代币经济学和空投方案也越来越复杂,从BTC as a Gas到ve(3,3)的环环相扣,早已超出普通用户的理解能力。

自从Sushiswap通过向Uniswap用户发放代币空投来占领市场开始,空投成为了刺激早期用户的有效手段。但在Nansen的反女巫审查下,空投已经沦为专业撸毛工作室和项目方之间斗智斗勇的保留节目,普通用户则被排除在外。

撸毛党想要代币,项目方需要交易量,VC提供初始资金,交易所需要新币,最终散户承担一切,只剩下跌跌不休和无能狂怒。

转向Meme只是一个开始,真正严重的是整个行业的散户都在重新估算自身的利益得失:如果不在币安交易,而在Bybit和Hyperliquid开合约,得失几何?

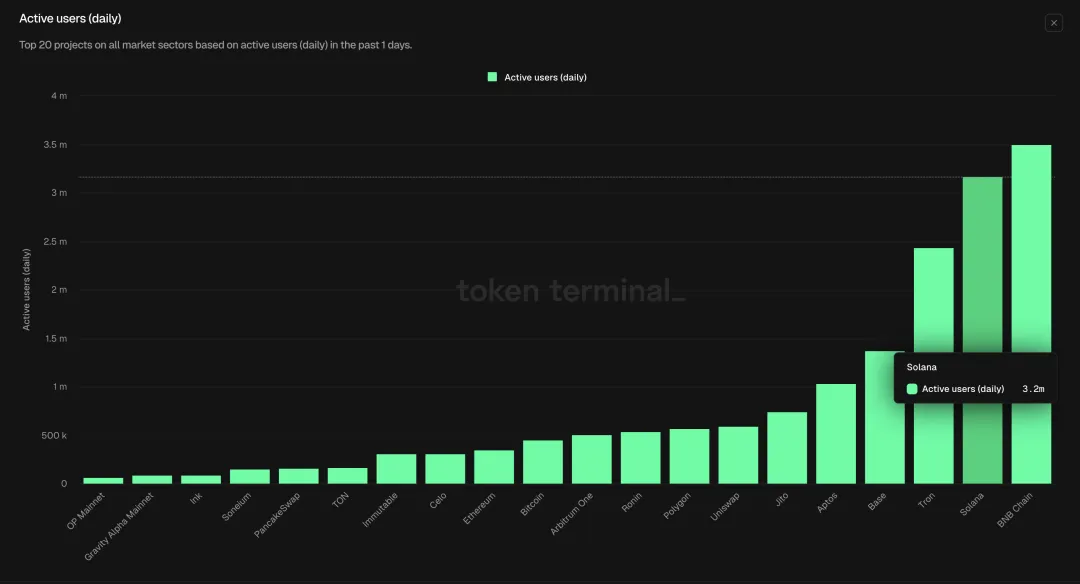

目前,链上合约的日交易量已经达到币安的15%,其中Hyperliquid可占币安10%的份额。这并非结束,而是链上进程的真正开端。DEX占CEX的交易量比例约为15%,而Uniswap占币安的比例约为6%,凸显了Solana DeFi的后来居上。

图片说明:On Chain DAU,图片来源:Tokenterminal

币安的用户数为2.5亿,Hyperliquid只有40万,Uniswap活跃用户数为60万,而Solana日活用户为300万。我们整体估算,链上用户群体规模约为100万,仍然处于极早期采用阶段。

但现在不仅L2越来越多,dApp的代币经济学也在同步变得复杂,这都体现了项目方无力在自身利益和散户之间取得平衡。不引入VC和交易所,项目无法启动;但接受VC和交易所的利益划分,必然会让渡散户的利益。

在生物学的进化历程中,无论是达尔文的进化论还是分子生物学家的概率测量,都指出一个基本事实:一旦某种生物变得巨大无比、造型精妙绝伦,比如风神翼龙,通常意味着它将走向灭绝。如今,最终占领天空的是鸟类。