市场现状:宏观经济与加密货币的双重挑战

近期,加密货币市场承受着来自宏观经济和行业内部因素的双重压力,市场波动性再次抬头。原本市场参与者对BTC突破10万美元大关抱有乐观预期,但如今BTC在8万美元附近徘徊,市场情绪明显降温。投机行为减少,Bybit黑客事件更是加剧了市场的不安情绪,而整体经济环境的不确定性也削弱了投资者的风险偏好。尽管如此,市场也存在积极因素,例如美国建立比特币战略储备以及加密货币监管方式的积极转变。本文将探讨近期加密货币市场疲软的驱动因素,以及在更广泛的市场周期中所处的位置,并分析影响未来发展方向的宏观经济和加密货币特定因素。

宏观经济因素的影响

全球股市和加密货币市场都经历了动荡,此前大选后的涨幅已荡然无存。宏观经济压力日益加剧是造成这种波动的主要原因,具体表现为:特朗普政府激进的贸易政策、美国主要贸易伙伴的反制措施,以及不断升级的地缘政治紧张局势。这些因素叠加在一起,造成了极大的不确定性,压制了通胀预期和经济增长。

虽然白宫首届加密峰会前建立了比特币战略储备、SEC撤销高调诉讼以及机构投资者入场等积极因素出现,但宏观经济的逆风以及近期的行业挑战依旧给数字资产市场带来了持续的压力。

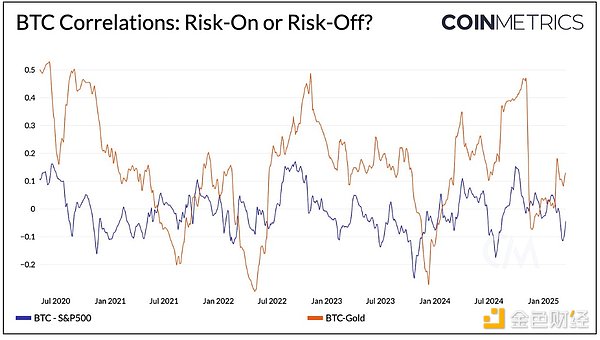

在当前充满不确定性的市场环境中,作为传统避险资产的黄金价格飙升至3000美元以上,吸引了大量避险资金涌入。与此同时,标准普尔500指数和纳斯达克综合指数年初至今分别下跌了3.8%和8.2%,表明市场风险偏好降低。然而,比特币的表现似乎介于两者之间。虽然比特币经常被视为“数字黄金”,是规避通货膨胀和市场不确定性的工具,但它与黄金之间并未建立起明显的关联。比特币与标准普尔500指数和黄金的90天相关性仍然很弱(约为0),这表明它在当前市场机制中扮演的角色既不相关也不明确。

加密货币市场内部动态

除了宏观经济因素外,加密货币市场固有的动态也在以独特的方式塑造着市场格局。

散户投资者的参与度

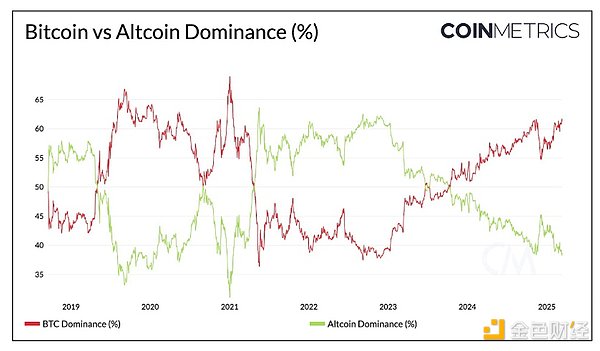

比特币(BTC)仍然是主要的市场驱动因素和市场整体风险偏好的晴雨表。比特币的主导地位(衡量其市值占整个加密货币市场的比例)已从2022年11月的37%稳步攀升至61%。虽然这种现象在过去的周期中也曾出现,但现货比特币ETF的推出以及MicroStrategy等公司的持续增持等结构性转变,放大了这种由比特币驱动的市场结构。

山寨币的主导地位已接近39%。通常情况下,比特币主导地位下降预示着资金会轮动到山寨币,标志着“山寨币季节”的开始。但目前的趋势逆转难以捉摸。山寨币的持续疲软可能反映了机构投资者与散户投资者之间日益扩大的分歧,这一点在现货交易量中也显而易见。虽然山寨币总体上难以跟上比特币的步伐,但meme币成为了散户投机的首选工具。然而,该领域最近的降温进一步抑制了散户情绪。

以太坊表现与山寨币分化

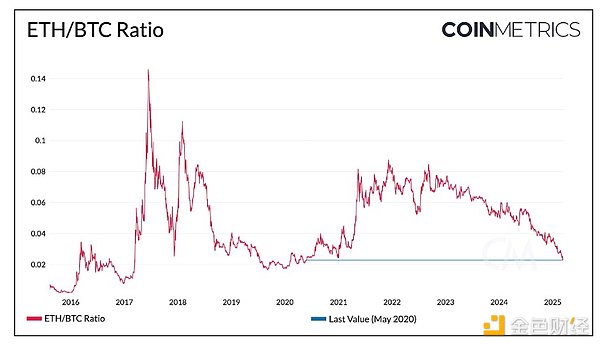

另一个影响因素是以太坊(ETH)相对于比特币(BTC)持续表现不佳。以往,ETH/BTC的比率变化与山寨币主导地位的变化存在相关性。在2017年、2018年和2021年,当ETH/BTC疲软趋势逆转时,山寨币的主导地位随之上升。目前ETH/BTC比率为0.022,已跌至2020年5月的水平。

以太坊表现不佳可能归因于其自身面临的挑战,例如以太坊一层网络活动减少、二层网络价值积累以及来自其他一层网络的竞争,这也抑制了广泛的山寨币情绪。ETH/BTC比率的逆转,加上宏观前景的改善和监管的明确性,可能成为山寨币的潜在催化剂,特别是那些在结构性增长领域具有更坚实基础和更清晰投资主题的山寨币。

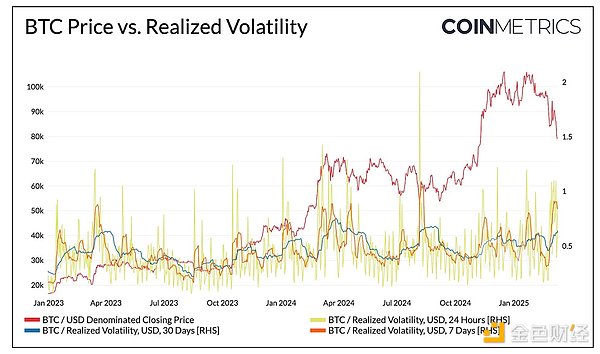

市场波动与杠杆调整

比特币的特性之一就是其高波动性。尽管比特币的波动性随着时间的推移有所减弱,但它仍然容易出现大幅下跌和价格波动。最近,我们观察到每日波动性在上升,比特币的7日已实现波动性在约25%的下跌中达到了0.9。

这种波动性最近引发了现货和衍生品市场的一波清算。然而,比特币期货市场的数据表明,相比几个月前,市场头寸更为健康。期货未平仓合约已降至11月美国大选前的水平,表明市场中多余的杠杆已被清除。期货未平仓合约相对于其市值的比例也有所下降,表明投机性头寸已得到重置。这为下一阶段的增长奠定了更为稳固的基础。

周期位置与未来展望

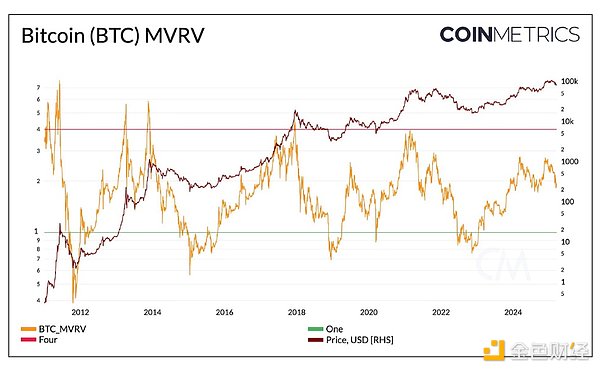

鉴于当前的市场环境,我们相对于之前的“周期”处于什么位置?在众多指标中,比特币的MVRV比率(衡量比特币市值与其已实现价值的比率,即链上最后一次转移币价的总和)可以作为周期定位的有用指标。历史上,高比率(>3.5)表明市场过热,而低比率()表明正处于有吸引力的积累区域。

目前,比特币的MVRV比率为1.9,今年初这一数值曾达到接近2.65的峰值。这使其当前位置高于熊市低点,但低于过去周期峰值,表明我们正处于中期重置阶段。尽管历史趋势提供了一个有用的参考框架,但ETF驱动的需求、投资者结构的演变以及监管的明确性等结构性转变可能会重塑本周期的发展方式以及我们对相对于过去周期的理解。

展望未来,中长期前景仍然乐观。市场对更具支持性的政府和SEC的期望正在逐步实现。在托管和银行参与、稳定币和现实世界资产(RWAs)代币化等领域的监管明确性可能会释放一波大规模的应用浪潮。

尽管宏观经济前景仍存在不确定性,但基础已经奠定。随着结构性转变生效,降息和新一轮流动性的注入可能会有助于推动下一阶段的市场增长。