安宁股份豪赌?65亿蛇吞象式并购背后的迷雾重重

震惊!上市公司竟敢接手"僵尸企业"?

各位看官,最近资本市场真是热闹非凡,各种大戏轮番上演。这不,四川安宁铁钛股份有限公司(以下简称”安宁股份”)就搞了个大新闻,准备豪掷65亿人民币,鲸吞三家已经实质合并重整的企业:经质矿产、鸿鑫工贸、立宇矿业。等等,这三家公司是啥?一查吓一跳,原来是三家早已停产停工多年的”僵尸企业”!我的天,这年头,敢接盘烂摊子的上市公司不多了,安宁股份这胆子也忒大了点吧?这消息一出,股民们瞬间炸开了锅,各种质疑声浪此起彼伏,简直比菜市场还热闹。

这波操作,究竟是抄底还是踩雷?

咱们先捋一捋这事儿。安宁股份是一家以钒钛磁铁矿采选为主业的公司,也算是攀枝花地区的明星企业。这次它要收购的经质矿产,曾经也是当地响当当的矿业公司,可惜后来经营不善,陷入债务危机,最终不得不进行破产重整。问题来了,一个停产多年的烂摊子,安宁股份为啥要花这么大的价钱去买?难道是看中了经质矿产的矿产资源?还是另有隐情?

有人说,这是安宁股份在抄底,赌的是未来矿价上涨,资源为王。也有人说,这是在玩火,一不小心就会踩雷,把自己的家底都给搭进去。毕竟,这三家公司债权债务关系复杂,财务状况一塌糊涂,简直就是一个巨大的黑洞。安宁股份这步棋,走得实在是让人捏一把冷汗啊!

经质矿产:一个停摆多年的烂摊子,值68亿?

昔日矿业巨头,如今资不抵债,谁来买单?

想当年,经质矿产也算是会理县的一方霸主,风光无限。可惜啊,好景不长,由于经营管理不善,加上行业竞争激烈,最终陷入了停产停工的窘境。这一停就是好几年,昔日的矿业巨头,如今成了一个资不抵债的烂摊子。更让人头疼的是,这公司债权债务关系极其复杂,简直是一团乱麻,谁碰谁头疼。现在,安宁股份要来接手这个烂摊子,不得不佩服它的勇气啊!

账面一堆烂账,安宁股份的如意算盘是什么?

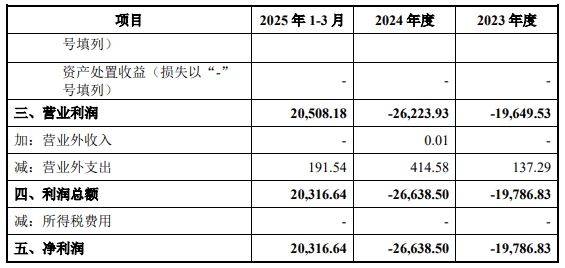

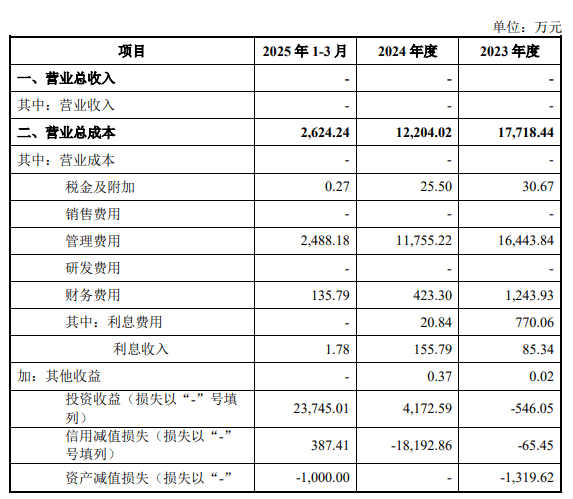

仔细翻看安宁股份的公告,你会发现,经质矿产的财务状况可以用惨不忍睹来形容。账面上的应收账款和其他应收款,几乎都已经全额计提了减值或者直接核销了。这意味着什么?意味着这些钱基本上都要不回来了!也就是说,安宁股份花65亿买回来的,很可能是一堆毫无价值的烂账。那么,安宁股份到底图什么呢?

难道仅仅是为了经质矿产的矿产资源?要知道,矿产资源虽然值钱,但是开采成本也很高,而且面临着环保、安全等多重风险。安宁股份如果仅仅是为了矿产资源,完全可以通过其他方式获取,没必要冒这么大的风险去收购一家破产企业。所以,我猜测,安宁股份肯定还有其他的如意算盘,只不过我们这些吃瓜群众暂时还看不明白而已。

估值暴增18倍,这数字游戏谁信?

收益法估值:是金手指还是障眼法?

报告显示,这次收购的估值采用了收益法,评估机构算出来经质矿产重整后的股东全部权益价值高达68.87亿人民币,比账面价值暴增了18倍!我的天,这是什么巫术?收益法估值,说白了就是预测公司未来能赚多少钱,然后折算成现在的价值。但是,经质矿产都停产这么多年了,未来能不能赚钱还是个未知数,这估值机构是怎么算出这么高的价格的?

我不得不怀疑,这估值报告是不是有点太乐观了?或者说,是不是有人在背后操纵,故意抬高估值, ताकि(中文:以便)安宁股份能够顺利完成收购?要知道,收益法估值的主观性很强,很容易受到各种因素的影响。如果评估机构稍微调整一下假设条件,估值结果可能就会天差地别。所以,对于这种估值暴增的案例,我们一定要保持高度警惕,千万不要被数字游戏给迷惑了。

协同效应:一个美好的愿景,还是无法实现的空中楼阁?

安宁股份在公告中提到,这次收购是为了实现协同效应,提升公司的整体竞争力。所谓协同效应,就是指1+1>2的效果。安宁股份认为,通过收购经质矿产,可以扩大公司的矿产资源储备,降低生产成本,提高盈利能力。但是,这种协同效应真的能够实现吗?

要知道,经质矿产已经停产多年,设备老化,人员流失,管理混乱。安宁股份想要重新启动这家公司,需要投入大量的资金和精力。而且,两家公司的企业文化、管理模式等方面可能存在差异,整合起来难度很大。如果整合不顺利,所谓的协同效应很可能就变成一场空,甚至还会拖累安宁股份的业绩。所以,我对安宁股份的协同效应愿景持谨慎态度,这更像是一个为了抬高收购价格而编织的美好故事。

安宁股份的财技:左手募资,右手并购,钱从哪来?

上市两年募资近30亿,股东的钱够花吗?

各位,算笔账啊!安宁股份2020年上市,加上2022年向特定对象发行股票,短短两年时间,在资本市场上圈了将近30亿人民币!我的乖乖,这速度,堪比印钞机啊!募集这么多资金,按理说应该够公司发展了吧?结果呢,转身就拿65亿去收购一个烂摊子,这钱花得,真是让人看不懂。我不禁要问一句,安宁股份,你这么着急用钱,股东的钱够你折腾吗?有没有考虑过股民的感受?

更让人疑惑的是,安宁股份在招股说明书中明明说,募集资金要用于钒钛磁铁矿提质增效技改项目、潘家田铁矿技改扩能项目、补充营运资金。结果呢,这些项目进展如何?有没有达到预期效果?还是说,这些项目只是一个幌子,真正的目的是为了在资本市场上圈钱,然后进行高风险的并购?这种行为,是不是有违背承诺、损害投资者利益的嫌疑?

紫东投资的无息借款,是雪中送炭还是另有图谋?

更有意思的是,安宁股份的控股股东成都紫东投资有限公司,还慷慨地向公司提供不超过10亿元的无息借款。哇,无息借款啊!这简直是天上掉馅饼!但是,各位看官,你们有没有想过,紫东投资为什么要这么做?难道仅仅是为了支持安宁股份的发展?

要知道,紫东投资作为控股股东,本身就持有安宁股份大量的股份。如果安宁股份经营不善,股价下跌,紫东投资的损失也会很大。所以,紫东投资提供无息借款,很可能是为了稳定安宁股份的经营,避免股价下跌,从而保护自己的利益。当然,也不排除紫东投资有其他的图谋,比如通过这种方式来控制安宁股份,或者为未来的资本运作埋下伏笔。总之,紫东投资的无息借款,看似是雪中送炭,实则背后隐藏着复杂的利益关系。

独立财务顾问中信建投:是专业背书还是利益共同体?

保荐费用五千万,华西证券当年赚翻了!

话说回来,安宁股份当年上市的时候,保荐机构是华西证券,光保荐及承销费用就收了五千多万!这钱也太好赚了吧!华西证券作为专业的金融机构,在安宁股份上市的过程中,扮演着重要的角色。他们不仅要对安宁股份的财务状况、经营情况进行尽职调查,还要对其发展前景进行评估,最终出具保荐报告书,为投资者提供参考。

但是,华西证券真的尽到了自己的职责吗?他们有没有认真审核安宁股份的财务数据?有没有充分评估其经营风险?还是说,为了拿到这五千多万的保荐费用,就睁一只眼闭一只眼,对安宁股份的问题视而不见?如果华西证券没有尽到自己的职责,那么他们就应该为安宁股份的问题承担相应的责任。

监管部门是否应该介入调查?

现在,安宁股份又搞出这么一出蛇吞象式的并购,作为独立财务顾问的中信建投证券,又扮演着什么角色呢?他们有没有对经质矿产的价值进行充分评估?有没有对安宁股份的并购风险进行提示?还是说,他们只是为了拿到顾问费用,就对安宁股份的决策亦步亦趋,充当一个橡皮图章?

我认为,监管部门应该介入调查,查清华西证券和中信建投证券在安宁股份上市和并购过程中,是否尽到了自己的职责。如果他们存在违规行为,就应该依法进行处罚,以维护投资者的合法权益。毕竟,资本市场不是法外之地,任何机构都不能为了利益而损害投资者的利益。

罗阳勇:资本运作高手还是胆大妄为的赌徒?

实控人高比例持股,公司治理风险几何?

咱们再来说说安宁股份的实际控制人罗阳勇。这位罗老板,直接加上间接控制着安宁股份超过64%的股权!哇,这比例也太高了吧!在A股市场,实际控制人持股比例过高,往往意味着公司治理存在风险。因为实际控制人很容易利用自己的控制地位,损害中小股东的利益。

罗阳勇对安宁股份拥有绝对的控制权,他的一举一动都可能影响公司的发展方向。如果罗阳勇是一个有远见、有担当的企业家,那么安宁股份可能会在他的带领下走向辉煌。但是,如果罗阳勇是一个只顾自己利益、不顾公司发展的赌徒,那么安宁股份很可能会被他带入深渊。所以,安宁股份的未来,很大程度上取决于罗阳勇的人品和能力。

安宁股份的未来,是辉煌腾达还是坠入深渊?

总而言之,安宁股份这次65亿的蛇吞象式并购,充满了不确定性和风险。它既有可能让安宁股份实现跨越式发展,也有可能让其陷入万劫不复的境地。至于安宁股份的未来,是辉煌腾达还是坠入深渊,让我们拭目以待吧!不过,我个人认为,安宁股份这次的豪赌,成功的概率并不高。毕竟,资本市场不是赌场,不能靠运气来决定成败。只有脚踏实地,稳扎稳打,才能在激烈的市场竞争中立于不败之地。