2024年12月初,华尔街资金斥资逾两亿美元,大手笔买入两只中国相关ETF(富时中国ETF和沪深300指数ETF)的看涨期权,引发市场广泛关注。这笔交易的规模远超以往,单日成交量激增至通常水平的数百倍,预示着某种重大预期或事件驱动型交易的发生。

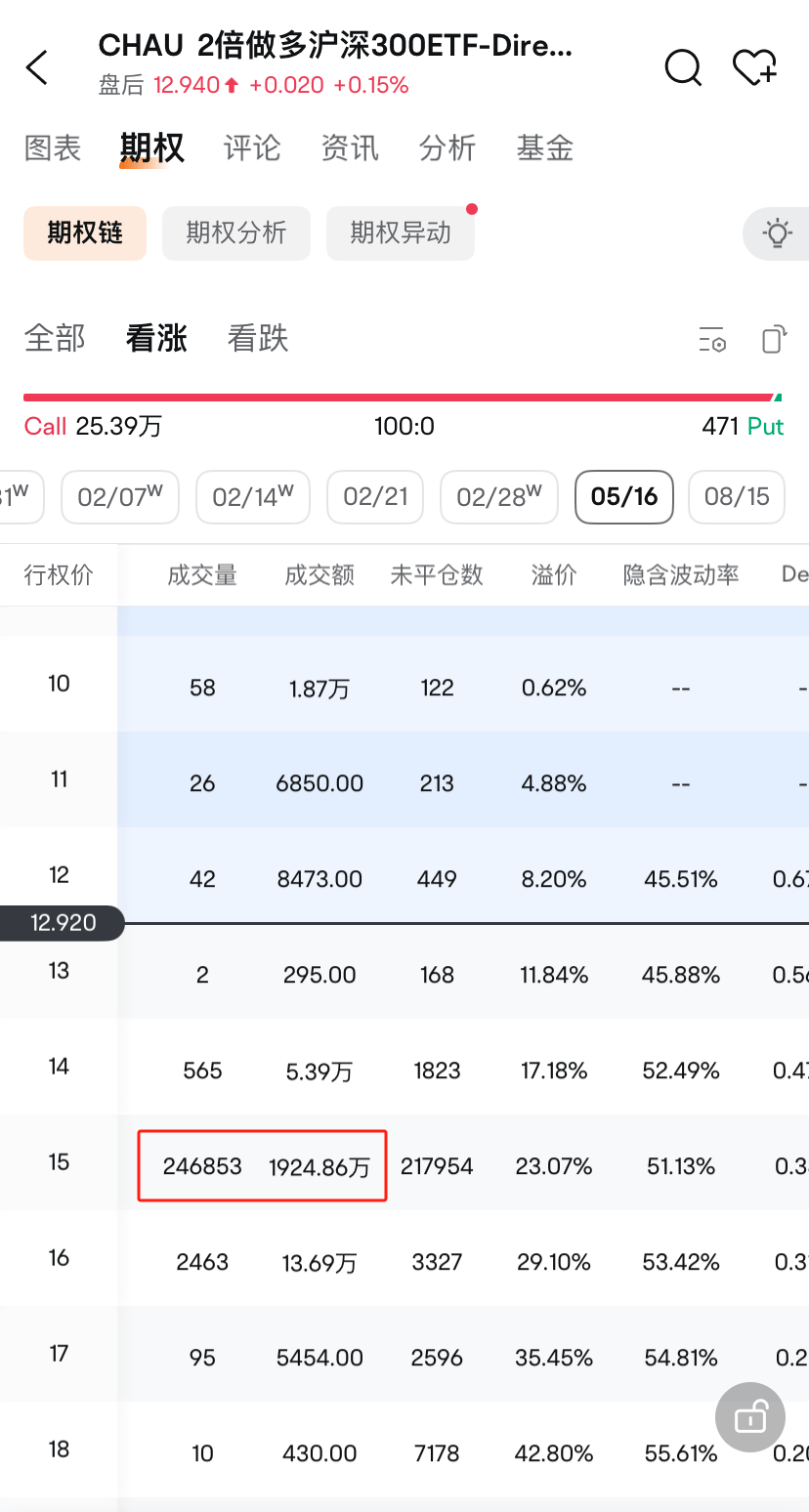

具体而言,这笔交易涉及约1.68亿美元买入近18万份Direxion 3倍做多富时中国ETF (YINN)看涨期权(行权价27美元,到期日2026年1月),以及约5500万美元买入Direxion 2倍做多沪深300ETF (CHAU)看涨期权(行权价15美元,到期日2025年5月16日)。 这两种ETF期权的交易量通常较低,因此如此大规模的买入行为格外引人注目。

初期,策略似乎奏效。随着相关ETF资产价格上涨,YINN和CHAU看涨期权的价值也相应提升,买家账面盈利一度超过1.38亿美元。然而好景不长,相关ETF价格随后回落,甚至跌破了期权买入时的价格。

2025年1月10日,戏剧性的一幕发生了:YINN和CHAU看涨期权的成交量再次暴增。大量期权合约被平仓,其中YINN期权成交量达25.95万张,CHAU期权成交量达25.44万张。 这与12月初的买入量极为吻合,暗示着之前的买家已在此时选择平仓离场。

根据彭博社的测算,此次平仓交易导致买家损失超过1亿美元。这一结果引发了市场对该交易策略的广泛讨论和质疑。

恒力衍生品学院院长管大宇分析认为,这属于典型的华尔街对冲基金操作思路,属于事件驱动型交易。对冲基金通常交易频率高,追求快进快出,押注的是市场对中国资产风险偏好在短期内急剧抬升。期权交易的损益非线性,买入看涨期权意味着潜在亏损有限(最大亏损为期权权利金),而上涨则有无限的盈利空间。因此,虽然此次交易最终亏损,但并非爆仓或强平,而更像是预期落空后的理性离场。他同时指出期权买方策略通常是“止盈不止损”,在获得较大盈利后设置止盈点可以锁定利润,避免利润回吐。

此次事件为我们提供了对华尔街投资策略、中国资产风险偏好以及期权交易机制的深刻观察视角。它提醒我们,即使是看似稳健的策略,也存在着巨大的风险。 未来的研究应深入探讨事件驱动型交易策略的有效性和风险控制措施,以及中国资产价格波动对国际投资者的影响。 此外,我们需要进一步了解此次交易背后所预期的“事件”究竟是什么,以及该事件对市场预期的影响程度。 对这些问题的深入研究,将有助于投资者更好地理解市场动态,并做出更明智的投资决策。