九芝堂股價異動:一場資本的精采演出,還是曇花一現?

股價飆升的背後:8.08%的漲幅,誰是幕後推手?

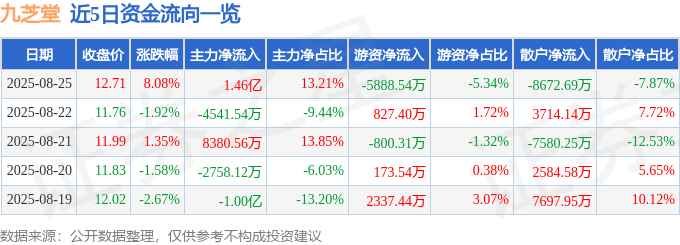

2025年8月25日,九芝堂(000989)的股價像吃了大力丸,硬生生往上竄了8.08%,收在12.71元。這數字背後,可不是單純的市場情緒,而是真金白銀堆出來的。將近90萬手的成交量,11億人民幣的成交額,這可不是小打小鬧。問題來了,這波漲勢是市場對九芝堂基本面的重新評估,還是短期資金炒作?

別跟我說什麼「價值回歸」,一家公司的股價突然暴漲,通常不是因為發現了什麼新礦藏,就是有內幕消息在流傳。8.08%的漲幅,足以讓那些整天盯盤的股民們心跳加速,也足以引起監管部門的注意。究竟是誰在背後推波助瀾?是早有預謀的主力機構,還是聞風而動的游資?亦或是被表象迷惑的散戶?這背後的故事,恐怕比電視劇還精彩。

資金流向大解密:主力、游資、散戶,誰在攪動風雲?

股票市場就是一個沒有硝煙的戰場,資金流向就是士兵的動向。8月25日這天,九芝堂的戰場上,主力部隊淨流入1.46億,佔總成交額的13.21%。這說明什麼?說明有大戶看好九芝堂,願意真金白銀地買入。但是,游資也不是省油的燈,淨流出5888.54萬,佔總成交額的5.34%。這幫人向來是快進快出,今天撈一把,明天就換個地方。最可憐的還是散戶,淨流出8672.69萬,佔總成交額的7.87%。股市裡永遠流傳著一句話:散戶永遠是最後的接盤俠。

但事情沒那麼簡單。主力資金流入,未必代表股價一定會漲;游資流出,也未必代表股價一定會跌。關鍵要看這些資金的性質。如果流入的是長線資金,那對股價是支撐;如果流入的是短線資金,那隨時可能撤離。游資也是一樣,如果他們只是逢高出貨,那對股價是利空;如果他們只是洗盤,那股價還會繼續上漲。散戶就更不用說了,他們的行為往往是跟風,漲的時候追漲,跌的時候殺跌,很容易被主力和游資玩弄於股掌之間。

基本面臨考驗:營收淨利雙雙下滑,老牌藥企如何自救?

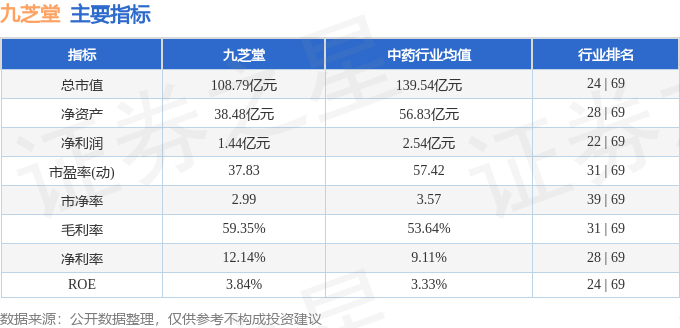

股價是表象,基本面才是本質。九芝堂雖然股價漲了,但中報卻不太好看。營收12.65億,同比下降24.71%;歸母淨利潤1.44億,同比下降29.71%。這說明什麼?說明九芝堂的經營狀況出了問題。營收和利潤雙雙下滑,這可不是一個好兆頭。更糟糕的是,第二季度的數據更難看,單季度營收和利潤的降幅都超過了50%。

是什麼原因導致九芝堂的業績下滑?是市場競爭太激烈?還是產品不夠吸引人?亦或是管理層的決策失誤?無論是什麼原因,九芝堂都必須採取措施,扭轉這種頹勢。靠賣老本是行不通的,必須進行改革創新,才能在激烈的市場競爭中生存下去。好在,九芝堂也意識到了這個問題,開始探索佈局干細胞、中醫醫療健康服務、藥食同源系列大健康產品等創新業務。但這些業務能否成為新的增長點,還有待時間的檢驗。

機構評級的迷霧:唯一的「買入」評級,是真知灼見還是盲目樂觀?

在股市裡,機構評級就像是餐廳的米其林星級,有一定的參考價值,但也不能完全迷信。九芝堂最近90天內只有1家機構給出了評級,而且還是「買入」評級。這家機構是誰?他們給出「買入」評級的理由是什麼?他們的評估是否客觀公正?這些都是我們需要思考的問題。

一家機構的評級,往往會影響到股價的走勢。如果多家機構都給出「買入」評級,那股價很可能會上漲;如果多家機構都給出「賣出」評級,那股價很可能會下跌。但如果只有一家機構給出評級,那參考價值就大打折扣了。畢竟,一家之言很難代表整個市場的看法。更何況,有些機構的評級帶有明顯的利益導向,他們可能會為了自己的利益而操縱評級結果。因此,我們在參考機構評級時,一定要保持警惕,不要盲目相信。

8月25日股市收官:九芝堂的驚人表現

股價與成交量:背離的訊號?

九芝堂在8月25日這天,尾盤拉了一波,股價硬是往上衝。成交量也爆了出來,簡直是人聲鼎沸,熱鬧非凡。但是,老股民都知道,股價和成交量之間的關係可不是單純的正比。有時候,成交量放大,股價卻紋絲不動,這叫做「量增價平」,暗示著多空雙方勢均力敵,後市不明朗。有時候,成交量萎縮,股價卻持續上漲,這叫做「量縮價漲」,暗示著市場惜售,後市可能還有空間。九芝堂這次是哪種情況?

從數據來看,成交量是上去了,股價也跟著漲了,但漲幅並不大,只有8.08%。這說明什麼?說明市場對九芝堂的後市看法存在分歧。一部分人看好九芝堂,願意追高買入;另一部分人則認為九芝堂的股價已經偏高,選擇逢高出貨。這兩種力量相互作用,使得股價在大幅波動的同時,也難以形成趨勢性的上漲或下跌。所以,這是不是「背離的訊號」?我個人覺得,還需要進一步觀察,不能輕易下結論。

資金流向分析:誰是贏家?

要判斷九芝堂的後市走勢,光看股價和成交量是不夠的,還需要分析資金流向。前面已經提到了,8月25日這天,主力資金淨流入1.46億,游資資金淨流出5888.54萬,散戶資金淨流出8672.69萬。從這個數據來看,主力是贏家,游資和散戶是輸家。但真的是這樣嗎?

股市的魅力就在於它的不確定性。今天你是贏家,明天你可能就是輸家。主力資金雖然淨流入,但如果他們只是短線炒作,那隨時可能獲利了結,把股價砸下來。游資雖然淨流出,但如果他們只是逢高出貨,洗掉浮籌,那股價還會繼續上漲。散戶就更不用說了,他們的行為往往是滯後的,很容易被主力和游資收割。所以,要判斷誰是真正的贏家,還需要看後續的資金流向和股價走勢。如果主力資金持續流入,股價也持續上漲,那說明主力是真正在做多;反之,如果主力資金開始流出,股價也開始下跌,那說明主力只是在割韭菜。至於游資和散戶,他們的命運往往掌握在主力手中,只能跟著主力喝湯或者吃土了。

九芝堂財務報表分析:藏在數字裡的真相

營收與利潤:不容樂觀的訊號

財務報表是企業的體檢報告,藏著許多肉眼看不到的秘密。九芝堂的中報一出,明眼人一看就知道,情況不太妙。營收同比下降24.71%,歸母淨利潤同比下降29.71%,這可不是小感冒,而是得了重病。營收是企業的命脈,營收下滑意味著企業的市場競爭力在下降。利潤是企業的血液,利潤下滑意味著企業的盈利能力在減弱。營收和利潤雙雙下滑,這說明九芝堂的經營狀況正在惡化。

更令人擔憂的是,第二季度的數據比第一季度更糟糕。單季度營收同比下降23.52%,單季度歸母淨利潤同比下降54.58%。這說明九芝堂的病情正在加重。是什麼原因導致九芝堂的業績如此慘淡?是產品老化?是營銷不力?還是管理混亂?無論是什麼原因,九芝堂都必須找出病根,對症下藥,否則,未來的日子恐怕會更難過。

負債與投資:策略性佈局?

除了營收和利潤,負債和投資也是衡量企業健康狀況的重要指標。九芝堂的負債率為23.45%,這個數字不算高,但也不算低。適度的負債可以提高企業的槓桿效應,但過高的負債則會增加企業的財務風險。九芝堂的負債水平是否合理?這需要結合其資產結構和盈利能力來判斷。

另一方面,九芝堂的投資收益為1296.51萬元,財務費用為-167.21萬元。這說明九芝堂的投資策略還算穩健,財務管理也比較到位。但投資收益佔總利潤的比重並不大,財務費用的節約也並不能彌補營收和利潤的下滑。因此,九芝堂還需要在投資和財務方面做出更多的努力,才能改善其財務狀況。

毛利率:護城河是否穩固?

毛利率是衡量企業產品競爭力的重要指標。九芝堂的毛利率為59.35%,這個數字在醫藥行業來說,算是比較高的。高毛利率意味著企業的產品具有較高的附加值,或者具有較強的定價能力。但高毛利率並不代表企業一定能賺錢,因為企業還需要支付銷售費用、管理費用、研發費用等。如果這些費用過高,那即使毛利率很高,企業也可能虧損。

更重要的是,毛利率的高低是相對的,需要與同行業的其他企業進行比較。如果九芝堂的毛利率高於同行業的平均水平,那說明其產品具有一定的競爭優勢;反之,如果九芝堂的毛利率低於同行業的平均水平,那說明其產品的競爭力不足。因此,九芝堂需要密切關注市場動態,不斷提高產品的品質和附加值,才能保持其毛利率的競爭優勢。

九芝堂的未來戰略:轉型之路在何方?

中藥業務:守住基本盤

九芝堂是一家老牌中藥企業,中藥業務是其立身之本。在競爭激烈的市場環境下,九芝堂必須鞏固和提升其在中藥領域的優勢地位。這不僅包括傳統中成藥的生產和銷售,還包括中藥材的種植、加工和研發。九芝堂需要加強與中藥材產地的合作,確保原材料的質量和供應。同時,還需要加大對中藥新藥的研發投入,推出更多具有自主知識產權的創新產品。

但中藥業務也面臨著諸多挑戰。一方面,隨著人們生活水平的提高,對健康的需求也越來越多樣化,傳統中藥的市場空間受到擠壓。另一方面,中藥行業的監管日趨嚴格,生產成本不斷上升。九芝堂需要積極應對這些挑戰,調整產品結構,開拓新的市場,才能確保中藥業務的持續發展。

創新業務:能否成為增長引擎?

單靠中藥業務,九芝堂很難實現快速增長。因此,九芝堂將目光投向了干細胞、中醫醫療健康服務、藥食同源系列大健康產品等創新業務。這些業務具有廣闊的市場前景,但也面臨著諸多不確定性。干細胞技術尚處於發展初期,商業化應用還存在諸多障礙。中醫醫療健康服務的市場競爭激烈,九芝堂需要建立自己的特色和優勢。藥食同源系列大健康產品的市場需求旺盛,但產品同質化嚴重,九芝堂需要打造自己的品牌和口碑。

這些創新業務能否成為九芝堂的增長引擎,取決於其戰略規劃和執行能力。九芝堂需要制定清晰的發展目標,建立專業的團隊,加大研發投入,拓展銷售渠道,並與合作夥伴建立良好的關係。如果能夠成功地將這些創新業務做大做強,九芝堂的未來將充滿希望;反之,如果這些創新業務發展受阻,九芝堂的轉型之路將充滿挑戰。