東吳證券狂推三花智控:股價上看46.8元?別鬧了,這根本是人形機器人的暴富密碼!

2025年中報數字會說話:傳統製冷需求噴發,三花智控躺著也賺?

東吳證券那群研究員又出來喊盤了!這次他們盯上了三花智控(002050),目標價直接拉到46.8元,還給了個「買入」評級。說什麼2025年上半年業績亮眼,傳統製冷需求高景氣。我呸!誰不知道現在空調冰箱市場早就飽和了,還高景氣?要我說,他們根本是看上了三花智控在人形機器人領域的潛力,這才是真正的暴富密碼!財報上那些數字,不過是障眼法罢了!

上半年營收162.6億元,同比增長19%;歸母淨利潤21.1億元,同比暴增39%。看起來很漂亮,對吧?但仔細想想,現在是什麼時代?是AI、是機器人、是智能製造的時代!傳統製冷業務就算再怎麼增長,也只是夕陽產業的回光返照。三花智控真要起飛,還得靠人形機器人這股東風。

海外市場才是真香:毛利率輾壓國內,三花智控的全球淘金之路

財報裡還提到,上半年海外收入72億元,同比增長23%,占比提升到44%,而且海外毛利率高達29.8%,比國內市場高3.1個百分點!這說明什麼?說明國內市場競爭太激烈,價格戰打得昏天黑地,根本賺不到錢。還是海外市場香啊!歐美日韓的消費者,人傻錢多速來,同樣的產品,賣到國外就能賺更多。三花智控早就看穿了這一點,開始了全球淘金之路。但問題是,這種結構性的優化,能持續多久?一旦其他競爭對手也開始重視海外市場,三花智控的優勢還能保持嗎?這是一個大大的問號。

家電業務:政策加持,需求爆發,三花智控的「以舊換新」大紅包

上半年家電業務營收103.9億元,同比增長25.5%,歸母淨利潤12.9億元,同比暴增59%!東吳證券把這歸功於「以舊換新」政策的刺激。不得不說,這個政策確實給了三花智控一個大紅包。但這種政策性的利好,往往是短期的。一旦政策退坡,需求就會迅速回落。而且,現在的消費者越來越精明,不是隨隨便便就會被忽悠的。三花智控要想真正抓住這個機會,還得在產品品質和創新上下功夫,而不是靠政策吃飯。

汽車零件業務:擺脫特斯拉依賴症,擁抱比亞迪、吉利、小米,歐洲市場絕地反攻!

汽車零部件業務方面,上半年營收58.7億元,同比增長9%,歸母淨利潤8.2億元,同比增長17%。這個增速相對平穩,但其中卻蘊藏著巨大的變化。東吳證券指出,三花智控正在擺脫對特斯拉的依賴,轉而擁抱比亞迪、吉利、小米等國內新勢力。而且,歐洲市場的銷量也開始恢復,有效對沖了特斯拉下滑的影響。這說明三花智控的客戶結構正在持續優化,抗風險能力越來越強。但汽車行業的競爭同樣激烈,尤其是新能源汽車領域,技術迭代速度非常快。三花智控要想在這個市場立足,還得不斷投入研發,保持技術領先。

人形機器人:這才是真正的王炸!2026年量產在即,三花智控將成最大贏家?

重頭戲來了!東吳證券認為,人形機器人才是三花智控真正的王牌。他們預計,2026年海外巨頭的第三代人形機器人將會量產,而三花智控將是主要供應商。按照他們的測算,如果年產100萬台機器人,三花智控就能貢獻35億元的利潤!這簡直是天文數字!但問題是,人形機器人還是一個非常早期的市場,充滿了不確定性。技術是否成熟?成本能否降低?市場需求是否真的存在?這些都是未知數。東吳證券的預測,是不是太過樂觀了?我覺得有待商榷。但不得不承認,如果人形機器人真的能像他們說的那樣爆發,三花智控確實有機會成為最大的贏家之一。

分析師的激情預測:上修利潤,狂給好評,三花智控真的值這個價?

基於對人形機器人市場的樂觀預期,東吳證券上修了三花智控2025-2027年的歸母淨利潤預測,並給予2026年40倍的PE,對應目標價46.8元。說實話,我對分析師的預測一向持謹慎態度。他們往往會受到各種因素的影響,比如市場情緒、公司關係等等。而且,他們的預測模型也存在很大的局限性,很難準確預測未來的發展。所以,對於東吳證券的目標價,我只能說「僅供參考」。

風險提示:機器人夢碎?車市崩盤?三花智控的阿喀琉斯之踵

東吳證券也提到了風險,比如人形機器人量產不及預期、新能源車銷量不及預期等等。但我覺得他們說的還不夠全面。三花智控還面臨著其他風險,比如原材料價格波動、匯率風險、貿易摩擦等等。而且,技術創新是永無止境的,一旦三花智控在某個關鍵技術上落後於競爭對手,就可能被淘汰出局。所以,投資三花智控,一定要保持清醒的頭腦,不要被表面的光鮮所迷惑。

數據背後的真相:這是一場精心策劃的資本遊戲?

財報數字解讀:營收、利潤雙增長的秘密

三花智控的財報,就像一本精心設計的劇本,營收和利潤的雙增長,看似水到渠成,實則暗藏玄機。營收增長,真的是市場需求的自然釋放?還是靠著不斷擴張的產能,以及壓低供應商的價格換來的?利潤暴增,真的是管理效率的提升,還是靠著會計手段的巧妙運作,比如提前確認收入、延遲確認成本等等?這些問題,財報上是看不到的。你需要更深入的挖掘,才能找到真正的答案。別忘了,資本市場上,數字永遠只是表象,真相往往隐藏在背後。

機構評級狂潮:是價值發現還是集體炒作?

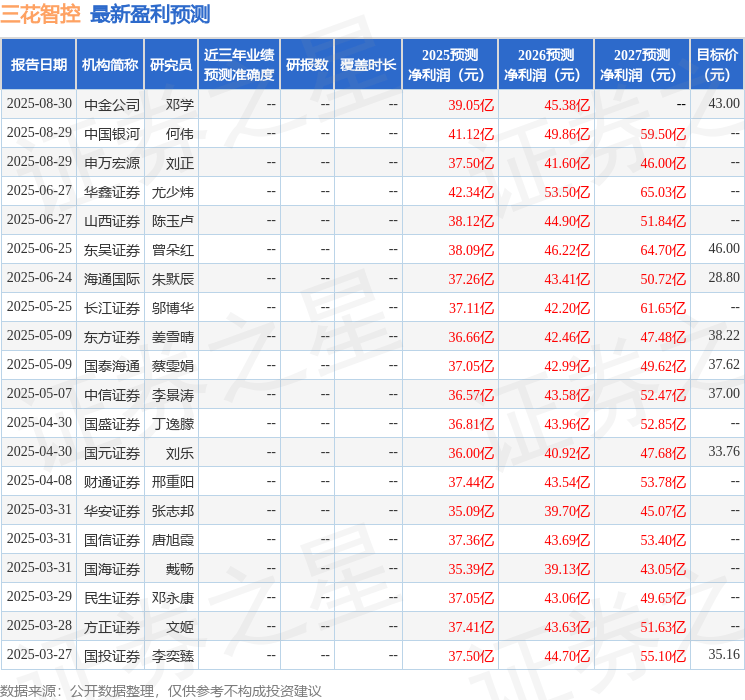

最近90天內,共有8家機構給出了三花智控的評級,7家買入,1家增持。這種一致性的看好,讓人不禁懷疑,這到底是價值發現,還是集體炒作?機構之間是否存在利益輸送?他們是否收了三花智控的好處,故意唱多?這些問題,我們不得而知。但有一點是可以肯定的,機構的評級,往往會影響散戶的投資決策。所以,在參考機構評級的時候,一定要保持獨立思考,不要盲目跟風。

目標價:46.8元?分析師的估值模型真的靠譜嗎?

- 8元的目标價,是東吳證券的分析師通過估值模型算出來的。但問題是,估值模型本身就存在很大的不確定性。不同的模型,不同的參數,算出來的結果可能天差地別。而且,未來的市場環境是不可預測的,任何一個小小的變化,都可能導致估值結果的偏差。所以,不要把分析師的目標價當成聖旨,它只是一個參考,而不是一個保證。更何況,分析師也是人,他們也會犯錯,甚至會受到利益的驅使,做出不客觀的判斷。總之,投資決策,最終還是要靠自己。

人形機器人的狂想:三花智控能否開啟「機器人即服務」(RaaS)的黃金時代?

人形機器人市場:一片藍海還是另一個泡沫?

人形機器人,這個概念聽起來很科幻,很性感,但它真的是一片藍海嗎?還是另一個即將破滅的泡沫?現在湧入這個賽道的玩家越來越多,巨頭、新創公司、資本,全都一股腦地擠進來。但真正能做出實用型機器人的,又有幾個?大部分還停留在概念階段,或者只能做一些簡單的動作。而且,人形機器人的成本非常高,短期內很難大規模普及。所以,現在就斷定人形機器人市場是藍海,還為時過早。它更像是一個充滿潛力的實驗場,誰能笑到最後,還充滿變數。

三花智控的機會:從零件供應商到生態構建者?

三花智控現在的角色,主要還是零件供應商,為人形機器人提供執行器、熱管理系統等關鍵部件。但如果它想在這個市場上獲得更大的話語權,就不能只滿足於做零件供應商。它需要向上游延伸,參與到機器人的設計和研發中;向下游拓展,構建自己的機器人應用場景。也就是說,三花智控需要從零件供應商,轉變為生態構建者,打造一個完整的人形機器人產業鏈。這是一個巨大的挑戰,需要大量的資金、技術和人才投入。但如果三花智控能成功,它就能在這個市場上佔據主導地位。

技術挑戰與風險:量產、成本、可靠性,三花智控能否Hold住?

人形機器人的量產、成本和可靠性,是三個最大的技術挑戰。量產,意味著需要大規模的生產能力和供應鏈管理能力。成本,直接決定了機器人的市場競爭力。可靠性,則關乎用戶的使用體驗和安全性。三花智控要想在人形機器人市場上取得成功,就必須克服這些挑戰。它需要不斷優化生產工藝,降低製造成本,提高產品的可靠性。這需要持續的技術創新和大量的研發投入。如果三花智控無法Hold住這些挑戰,它就可能被競爭對手超越,最終在這個市場上失去立足之地。