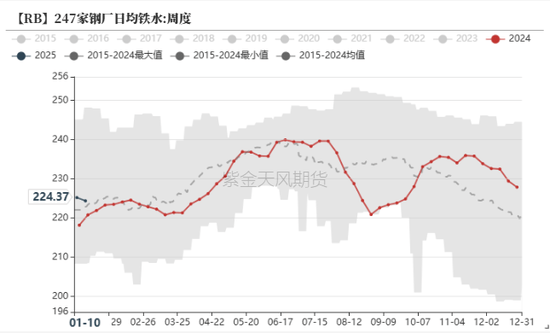

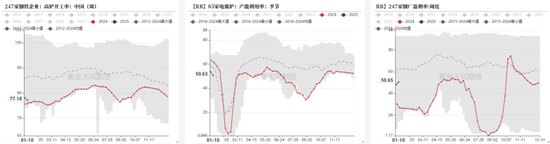

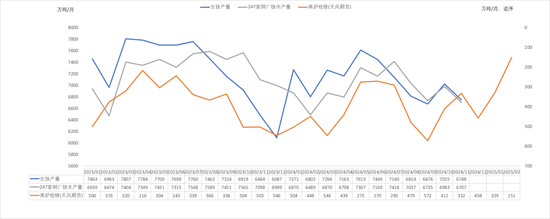

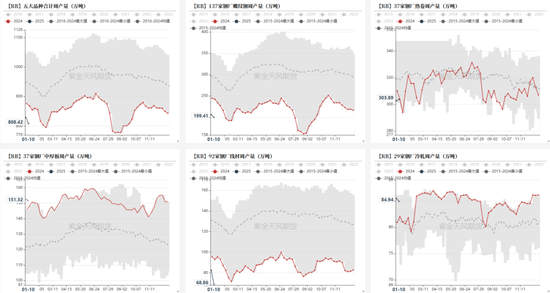

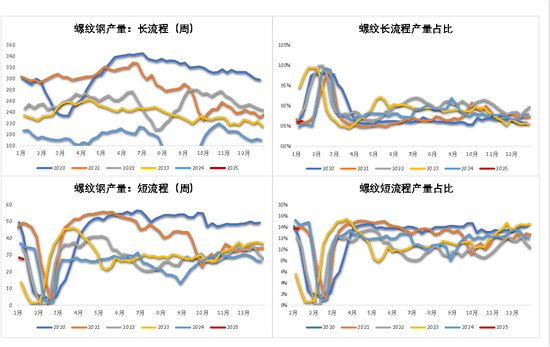

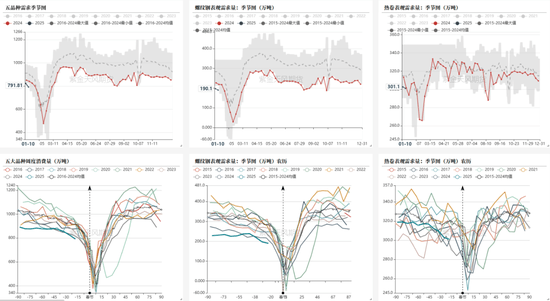

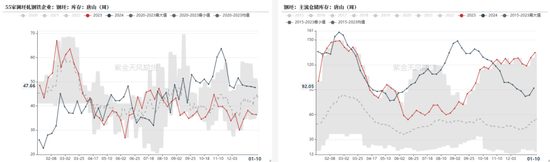

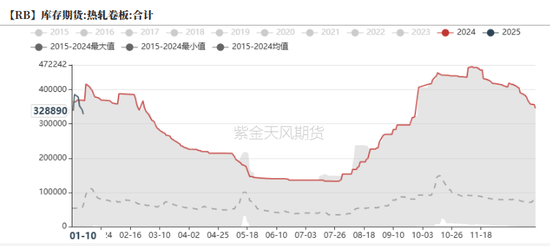

本周钢材市场呈现盘面触底反弹,整体情绪回暖的态势。然而,钢厂利润依然低位,尽管盈利率有所回升至50.65%(247家企业),但日均铁水产量下降至224.37万吨。螺纹钢产量持续下行,需求因季节性因素大幅回落,导致库存累积。板材需求端也明显下降,产量回落,库存同样累积。

基本面来看,节前铁水产量预计仍将下降,需求端季节性减弱。尽管政府出台冬储政策,但市场参与意愿不强,短期内需求难以好转。节后需重点关注板材需求恢复情况以及出口能否维持2024年的水平。当前库存处于绝对低位,临近年底,贸易商操作较为保守。

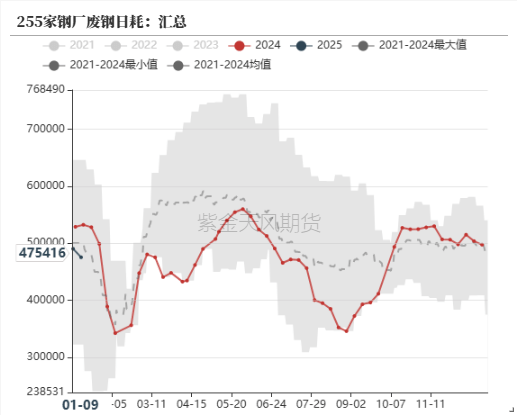

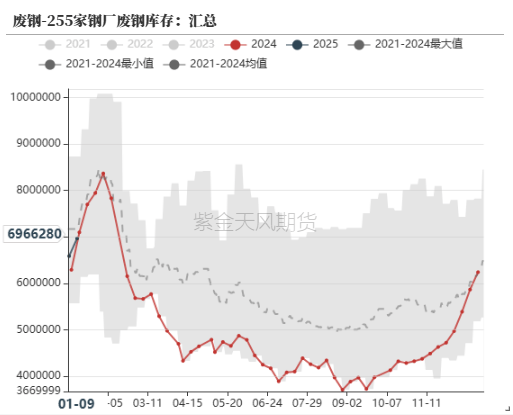

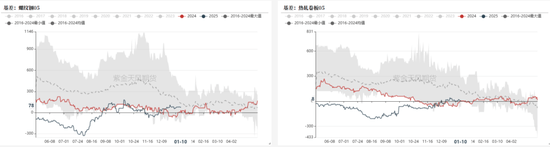

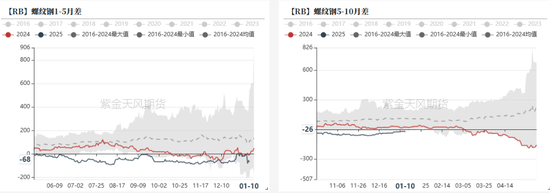

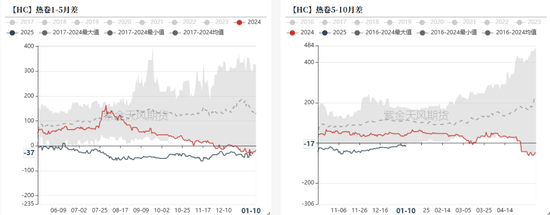

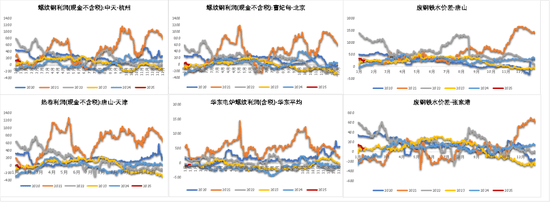

月差方面,成材整体呈现弱现实强预期的格局,基本面反映在月差上呈contango结构(远期价格高于现货价格)。钢厂利润方面,本周略有回升,但仍处于中性水平。高炉检修计划环比减少,部分钢厂复产,新增检修计划较少。废钢方面,华东地区电炉厂盈利状况分化。

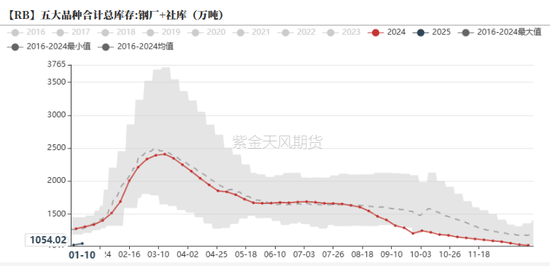

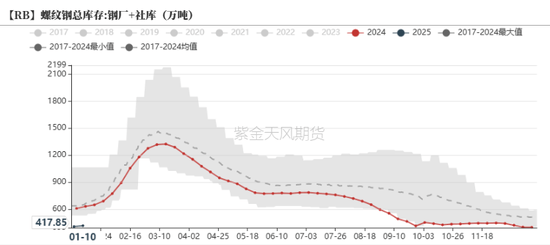

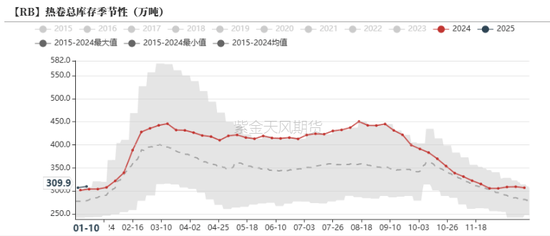

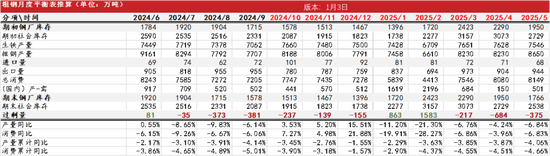

库存方面,成材库存开始累积,但绝对值仍处于较低水平,暂无较大压力。螺纹钢和热卷的厂库和社库均有不同程度的累积。钢坯库存也出现明显累积。

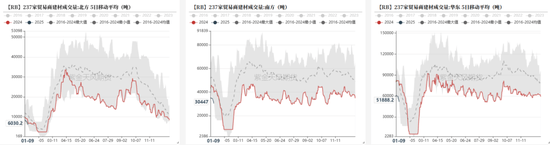

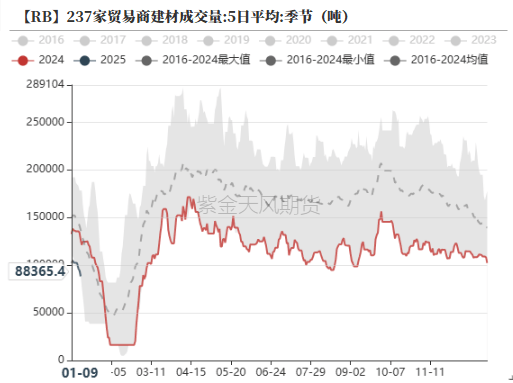

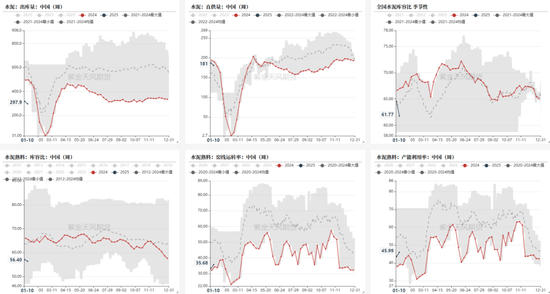

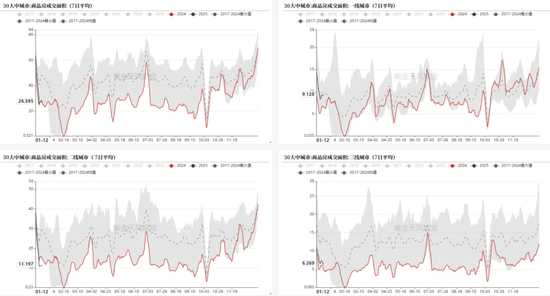

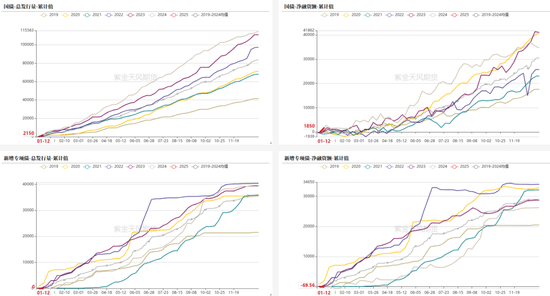

需求方面,本周五大品种消费总量下降,螺纹钢和热卷消费量均环比下跌,低于往年同期水平。建材成交量也大幅回落,处于历史同期低位。水泥直供量季节性下降,商品房销售表现一般。债券发行稳步进行中。

总而言之,当前钢材市场面临需求减弱、库存累积的压力,节前市场较为谨慎观望。节后市场走势,将取决于板材需求的恢复情况、出口情况以及宏观经济环境等因素。