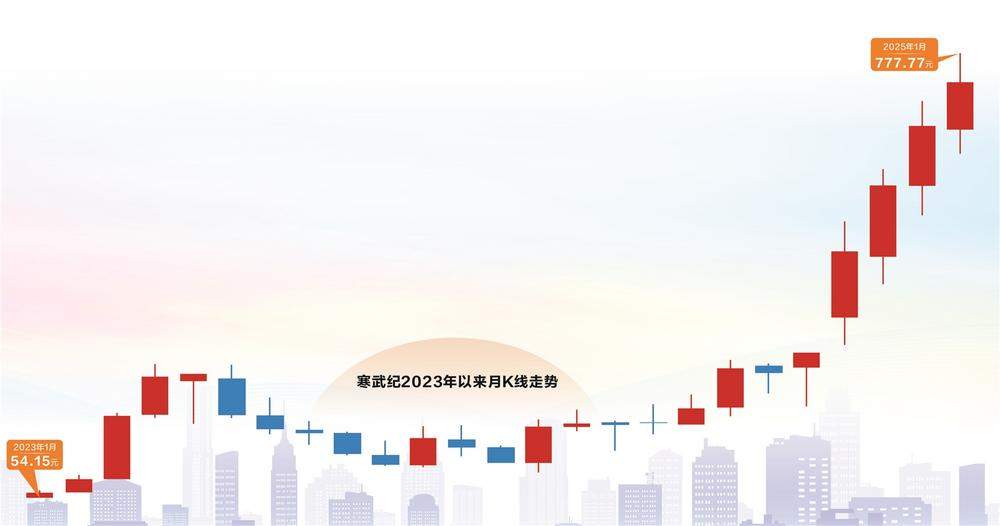

2025年,寒武纪股价持续飙升,市值突破3000亿元,成为科创板巨头之一。其股价涨幅超过十倍,与贵州茅台在消费升级年代的辉煌异曲同工,再次印证了投资界“历史的韵脚”。

寒武纪的成功吸引了大量公募基金的关注,成为其重仓股。尽管公司基本面相对薄弱,2024年前三季度仍处于亏损状态,但其在人工智能赛道的龙头地位,以及市场对AI产业未来发展的巨大预期,推动了股价的持续上涨。

基金经理们对寒武纪的青睐,体现了其选股策略的转变。传统上注重财务指标,而现在更看重市场空间、技术能力、团队研发实力和商业落地等因素。他们认为,AI赛道具有重要性、稀缺性和爆发潜力,龙头股溢价是市场共识。虽然部分公司尚未盈利,但中国AI发展离不开底层算力公司的支撑,投资者对其未来盈利能力充满期待。

对于寒武纪的高估值,基金经理们存在不同看法。一些人认为,在产业早期,可以容忍更高的估值,更看重远期空间而非即期利润;另一些人则强调估值回归的重要性,认为需关注产业趋势和生命周期,并根据不同阶段选择合适的估值方法。

寒武纪的十倍涨幅为投资者提供了宝贵的经验:在业绩排名竞争激烈的环境下,基金经理们必须关注那些代表产业趋势和市场最大主题的标的,及时配置最具代表性的赛道股票,才能在市场竞争中立于不败之地。未来,AI赛道的核心逻辑可能是产业重心从训练端到推理端的过渡,以及下游爆款应用的出现,投资者应密切关注这些变化带来的投资机会。